Гайд по Aave: от подключения кошелька до выплаты APY за 15 мин

После прочтения вы узнаете, как одалживать и занимать крипту в Aave без посредников, разберем безопасность протокола и его риски. А чтобы избежать ликвидации, вы научитесь контролировать параметр Health Factor. Бонусом, вы узнаете стратегии лупинга для доходности стейблкоинов до 15% и выше. А также продвинутые настройки параметров, о которых мало кто говорит - eMode и Isolated. Начнем с обзора.

Обзор протокола Aave

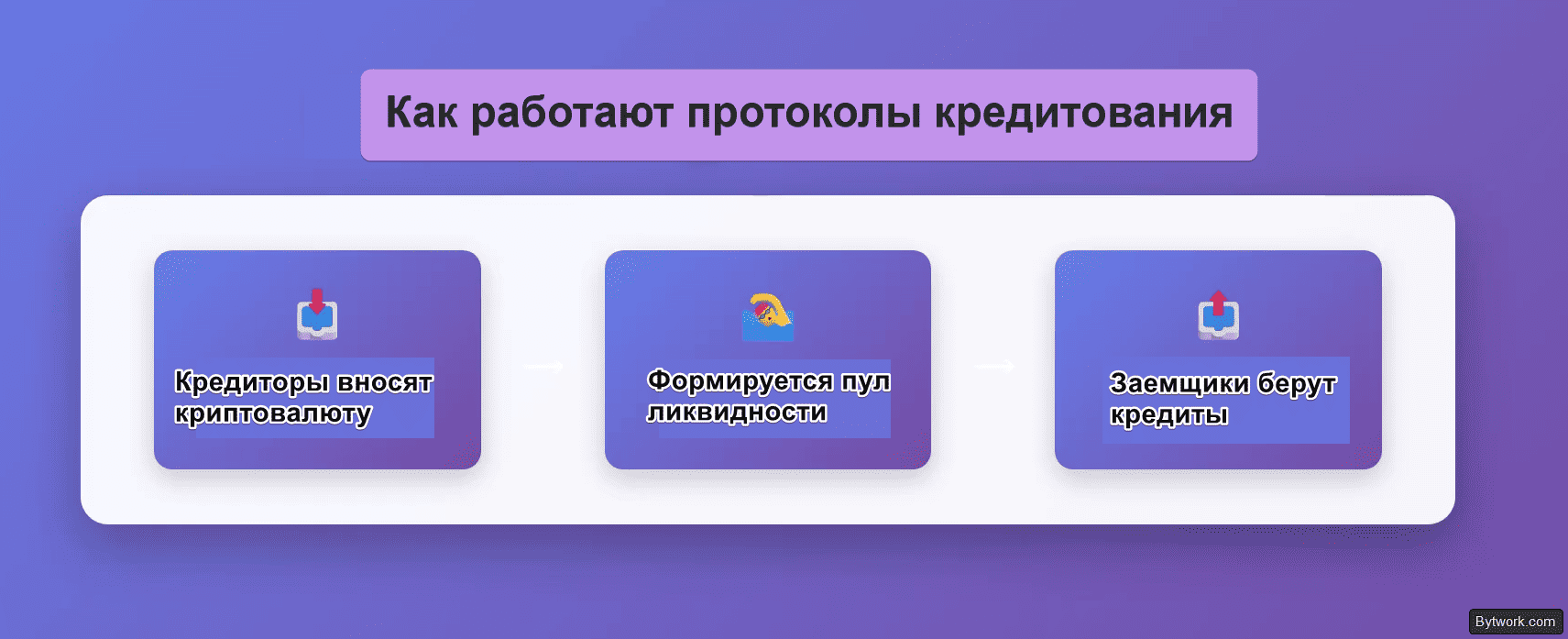

Aave - это децентрализованный протокол ликвидности с открытым исходным кодом, позволяющий вам зарабатывать проценты на депозитах и брать займы под залог криптоактивов. При этом, все операции выполняются автоматически программным кодом (смарт-контрактами). Этот код работает без посредников. Это и есть отличие от банков.

Протокол работает в сетях Ethereum, Arbitrum, Base, MegaETH и др.

В итоге пользователи вносят активы под переменную ставку (APY) или берут займы под залог без проверок, сроков и минимальных платежей.

Как работает Aave?

Aave объединяет депозиты пользователей в общие пулы ликвидности. Заемщики получают доступ к ликвидности, размещая залог, стоимость которого превышает сумму займа (избыточное обеспечение). Проценты, уплачиваемые заемщиками, поступают поставщикам.

Простыми словами, в Aave одни пользователи вносят активы (USDC, ETH, BTC) под процент, а другие берут их в долг. Проценты заемщиков формируют доход вкладчиков.

Aave, как и Compound, имеют модель DAO-кредитования, обеспечивающую удобство пассивного участия через единый пул ликвидности. Однако эта модель страдает от низкой гибкости, высоких затрат и сложности масштабирования из-за своей жесткой монолитной архитектуры.

DAO - это организация держателей токенов AAVE, осуществляющая через систему ончейн-голосования контроль над обновлением условий рынков. Сюда входит и распределение накопленной «копилки» для обеспечения безопасности и развития протокола. И хотя развитие идет к версии 4, версия 3 остается приоритетной.

Aave V3 vs V2 vs V4. Какую версию выбрать?

Aave V3 концентрирует почьт всю ликвидность и подтвердила безопасность в нескольких рыночных циклах. V4 не поддерживается первоначальной командой разработки Aave и несет повышенный риск смарт-контрактов потому, что еще сырая и там мало TVL. Напомним, что TVL (Total Value Locked) - это суммарная стоимость всех активов, замороженных в смарт-контрактах протокола.

Сравним версии в таблице ниже:

|

Параметр |

V2 |

V3 |

V4 / Aave Pro |

|

TVL |

~$130 млн |

~$12 млрд |

~$28 млн |

|

Статус |

Устаревшая, выводится из эксплуатации |

Активная, управляется DAO, проверена временем |

Сторонняя разработка. Не создана оригинальной командой V1–V3 |

|

Рекомендация |

Переходите на V3 |

Основной выбор |

Избегайте |

|

Управление риском |

Базовое |

Режимы |

Дифференцированные премии за риск* |

|

Ликвидация |

Жесткая (разовая) |

Жесткая (до 50% позиции сразу) |

Постепенная (инкрементальная) |

*Дифференцированные премии в Aave V4 динамически увеличивают ставку займа в зависимости от риска залога. Это справедливо компенсирует риски кредиторов. Однако V3 предлагает лучшие условия для обычных пользователей благодаря режиму E-Mode, который позволяет занимать больше под залог коррелирующих активов (например, стейблкоин под стейблкоин). К тому же V3 самая безопасная и содержит глубокую ликвидность. Поэтому мы выбираем ее.

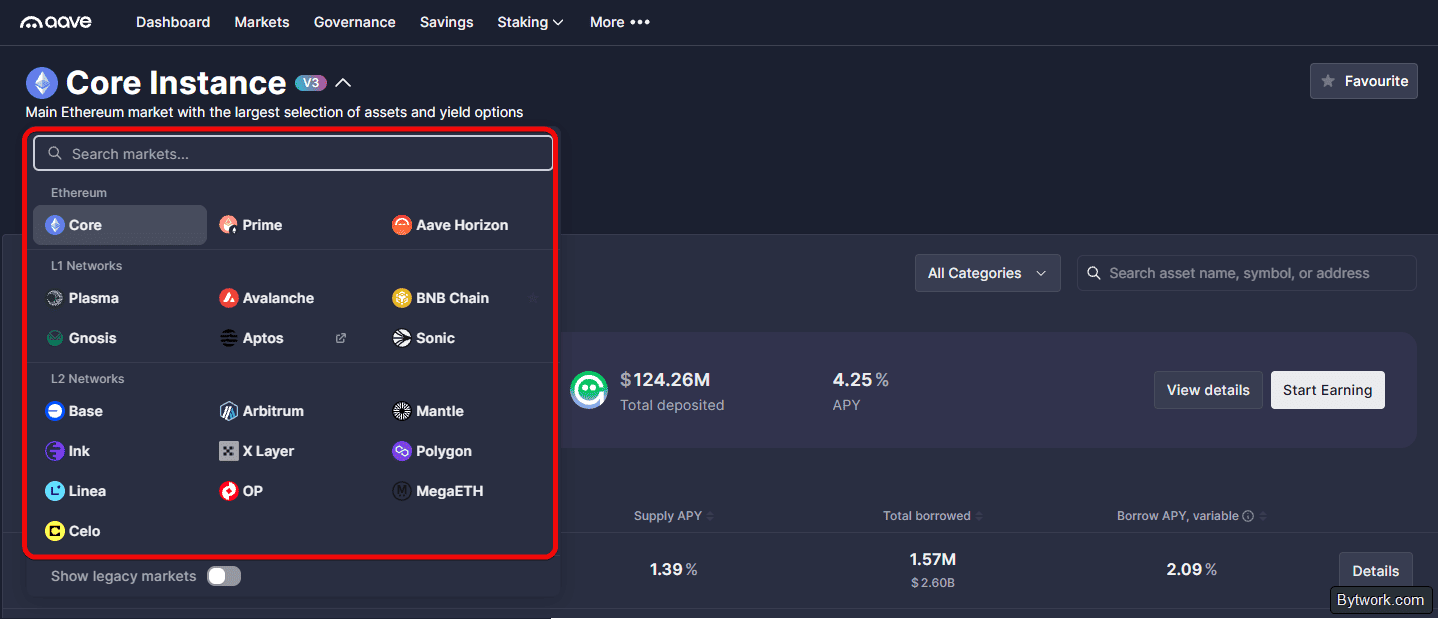

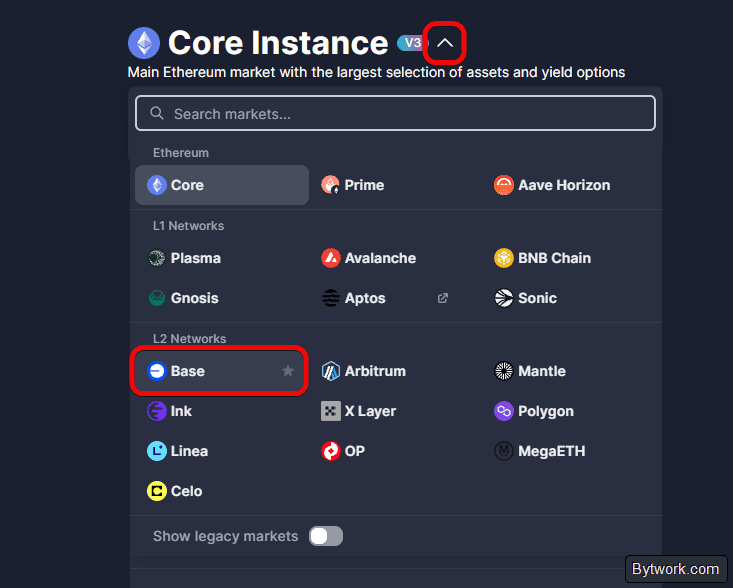

Рынки, сети и стоимость газа

Чтобы эффективно использовать Aave, изучите его рынки - изолированные пулы активов с разными параметрами риска. Это позволяет рискованным активам не угрожать устоявшимся.

- Основной рынок (Core) – как «голубые фишки» (ETH, WBTC, USDC, USDT, DAI). Самый консервативный и ликвидный рынок. Лучший старт для новичков, но комиссии дороже, чем на альтернативных сетях. Подходит для позиций от $5 000+.

- Др. рынки по сетям (Base, Arbitrum, Optimism) и кастомные (например, Horizon). Комиссии могут быть ниже. Подходит для капитала $100–$5 000.

Выбирайте рынок по удобной сети и сравнивайте APY - иногда на одном рынке доходность выше, чем на другом. Внутри этих рынков есть интересная функция eMode (режим эффективности).

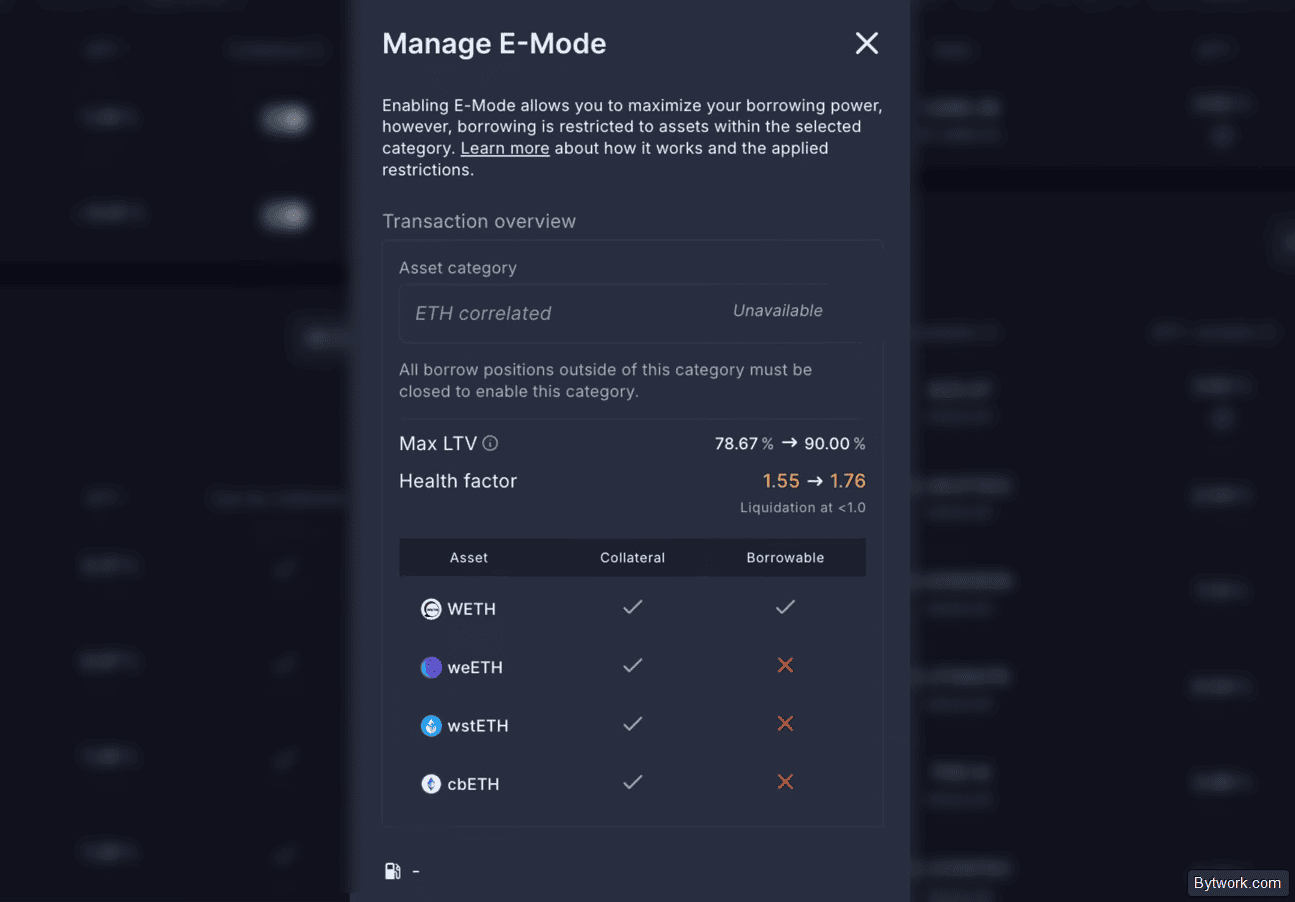

Что такое eMode (режим эффективности)?

eMode (Efficiency Mode) позволяет брать в долг значительно больше средств под залог активов одной категории (например, стейблкоинов), т.к. из-за их практически одинакового курса риск обесценивания залога сведен к минимуму.

eMode - это механизм оптимизации капитала, позволяющий значительно увеличить коэффициент LTV (до 90% и выше). LTV - это процент от рыночной стоимости вашего залога, который вы можете взять в кредит.

Вот сравнение:

Стандартный режим– дает LTV до 75% (например, залог USDC -> заем USDT).eMode Stablecoins- LTV до 90% для пар USDC/USDT/DAI, т.к. корреляция цен близка к 1:1.eMode ETH-correlated- LTV до 93–95% для пар ETH/wstETH.

Есть и ограничение. При активном eMode занимать можно только активы внутри выбранной категории. Для заимствования в другой категории отключите eMode. Это ограничение защищает систему. Так, повышенная заемная способность выдается именно потому, что активы движутся синхронно.

Проще говоря, Aave может безопасно позволить вам занимать больше, не увеличивая риск ликвидации. Именно это и означает eMode. Кроме этого, есть еще Isolation mode.

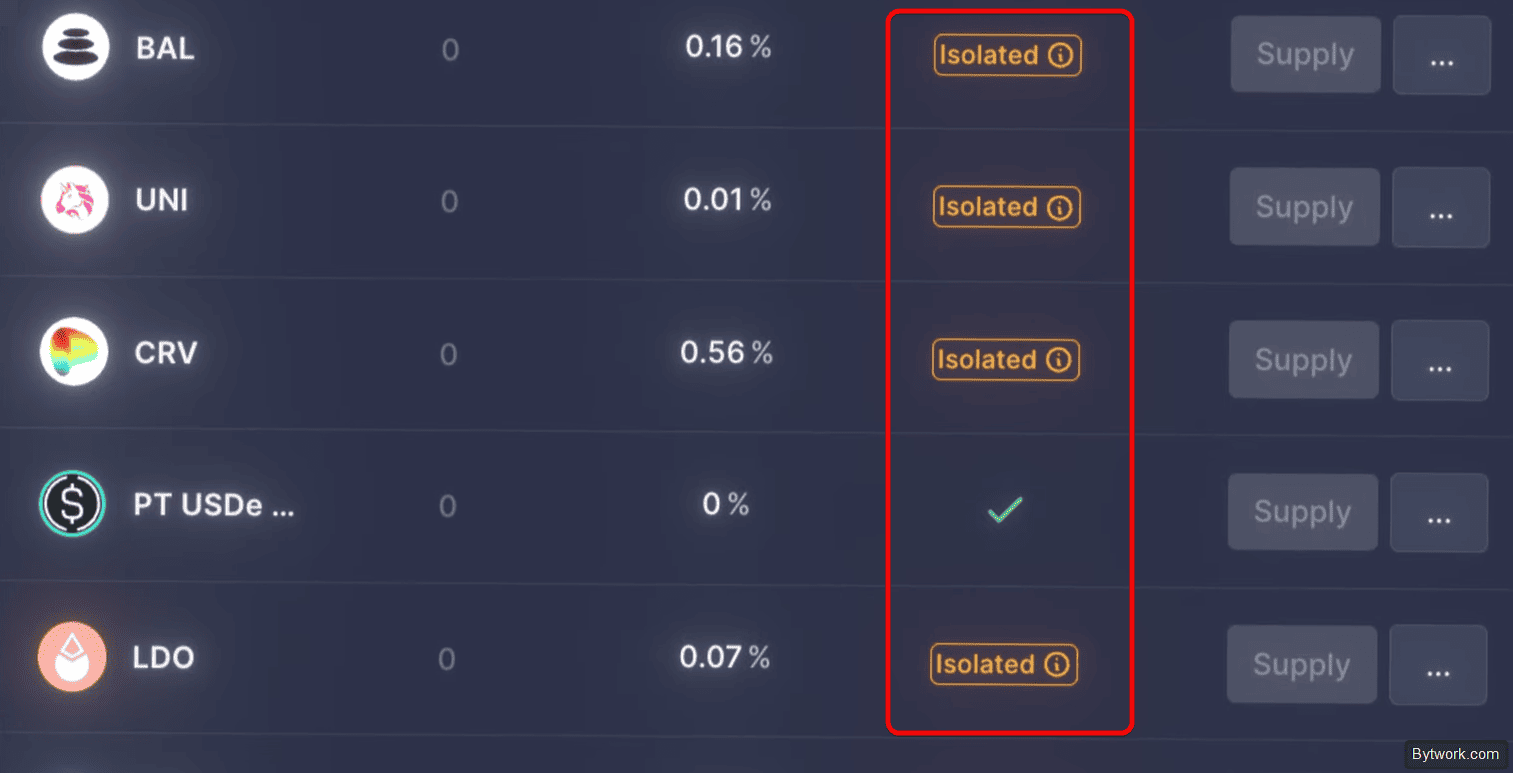

Что такое режим изоляции?

Изолированный режим (Isolation mode) - это механизм безопасности Aave, предназначенный для ограничения рисков при использовании новых или волатильных активов путем установления жестких лимитов на объем заимствований.

В этом режиме вы можете занимать только определенные стейблкоины. При этом, изолированный актив должен выступать единственным источником обеспечения для данной позиции.

Для каждого изолированного актива устанавливается параметр Debt Ceiling (потолок долга) - это максимальная сумма стейблкоинов, которую можно занять под залог этого конкретного актива во всем протоколе. Изолированный залог не может обеспечивать неограниченный долг, защищая основной пул от заражения рисками.

Какова динамика доходности (APY)?

Ставки по поставкам (Supply APY) в протоколе постоянно меняются. Они напрямую зависят от уровня загрузки конкретного пула (Utilization Rate). Чем выше спрос на заимствование актива, тем выше процент платят поставщикам ликвидности.

Высокий Utilization выгоден, если вы хотите заработать максимум на вкладе, но он делает процесс дорогим и рискованным, если вы заемщик.

Для понимания доходности можно ориентироваться на исторические средние диапазоны для крупных рынков.

У Ethereum (ETH) консервативная доходность, обычно колеблется в районе 1%–3% APY. Ставка растет в периоды высокой сетевой активности.

Динамика APY такова:

- Стейблкоины (USDT, USDC, USDe) - традиционно самые доходные базовые активы. Из-за постоянного спроса на плечевую торговлю ставки удерживаются в диапазоне 3%–6% APY, иногда уходя выше на бычьем рынке. Касаемо стейблкоинов, Aave уместно связать с Ethena потому, что USDe от Ethena приносит 10–30% APY вместо 3–6% на обычные стейблкоины.

- Обернутый Биткоин (WBTC / cbBTC) и имеет минимальную доходность (часто близко к 0%). Этот актив используется в основном как залог, а не инструмент для заработка на поставках, т.к. спрос на его заимствование крайне мал.

Актуальные процентные ставки на данную секунду проверяйте на официальном сайте в разделе Markets.

Вы узнали теоретическую часть работы с Aave. Теперь посмотрим на практику работы с протоколом, где вы узнаете, как бороться с ликвидациями и анализировать жизнеспособность позиции.

Как открыть позицию в Aave?

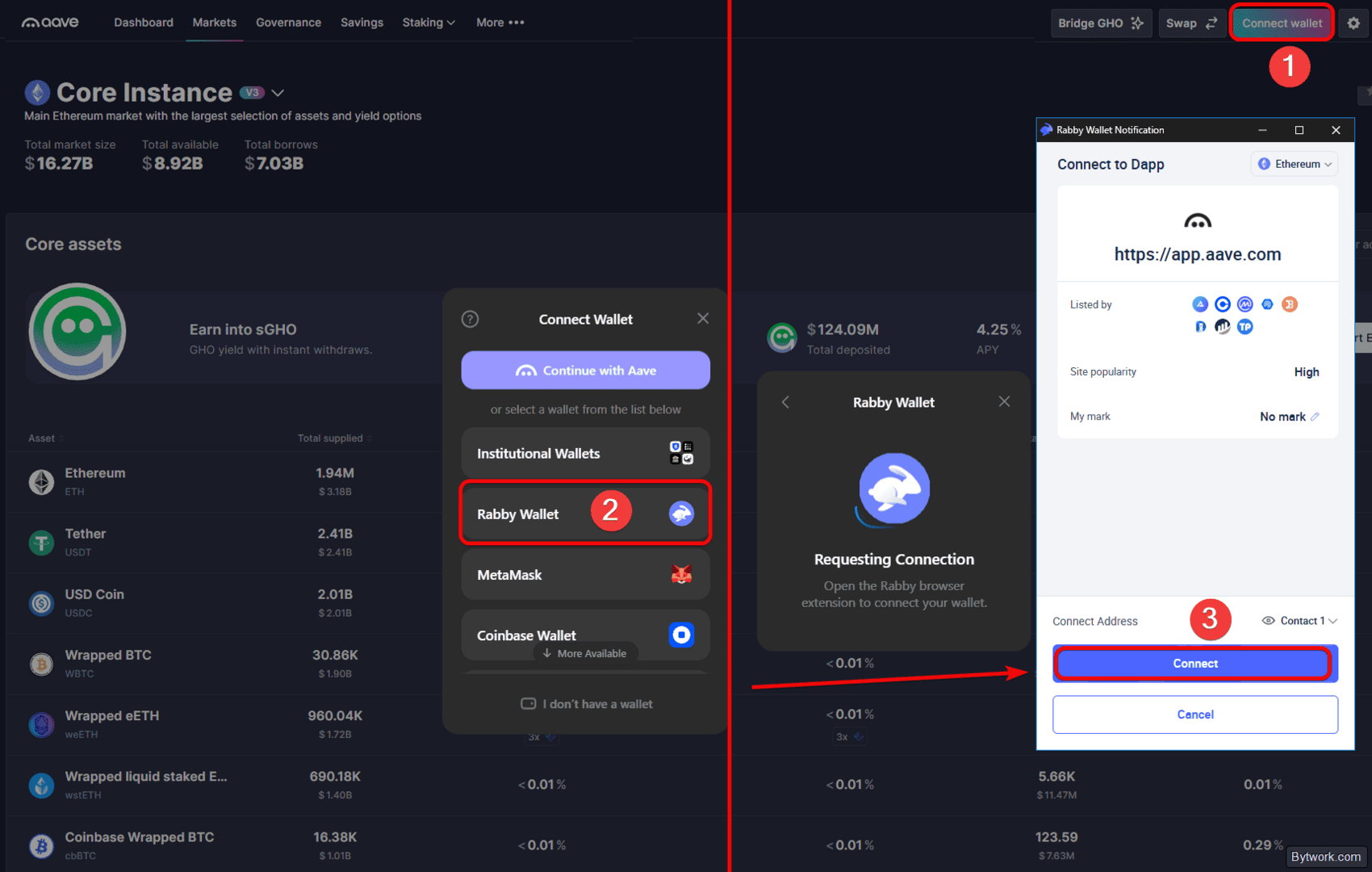

Первое, что мы сделаем, когда перейдем в Aave - подключим кошелек. Зайдите на app.aave.com, нажмите Connect wallet и выберите кошелек, который хотите подключить.

Пошаговый гайд по Aave:

Шаг 1 - подключите кошелек и выберите сеть

- Подключите некастодиальный кошелек (MetaMask, Rabby, Coinbase Wallet) на app.aave.com кнопкой

Connect wallet. - Выберите сеть через интерфейс Aave. Для капитала < 5 000 $ используйте Base или Arbitrum. Для крупных сумм подойдет Core Ethereum.

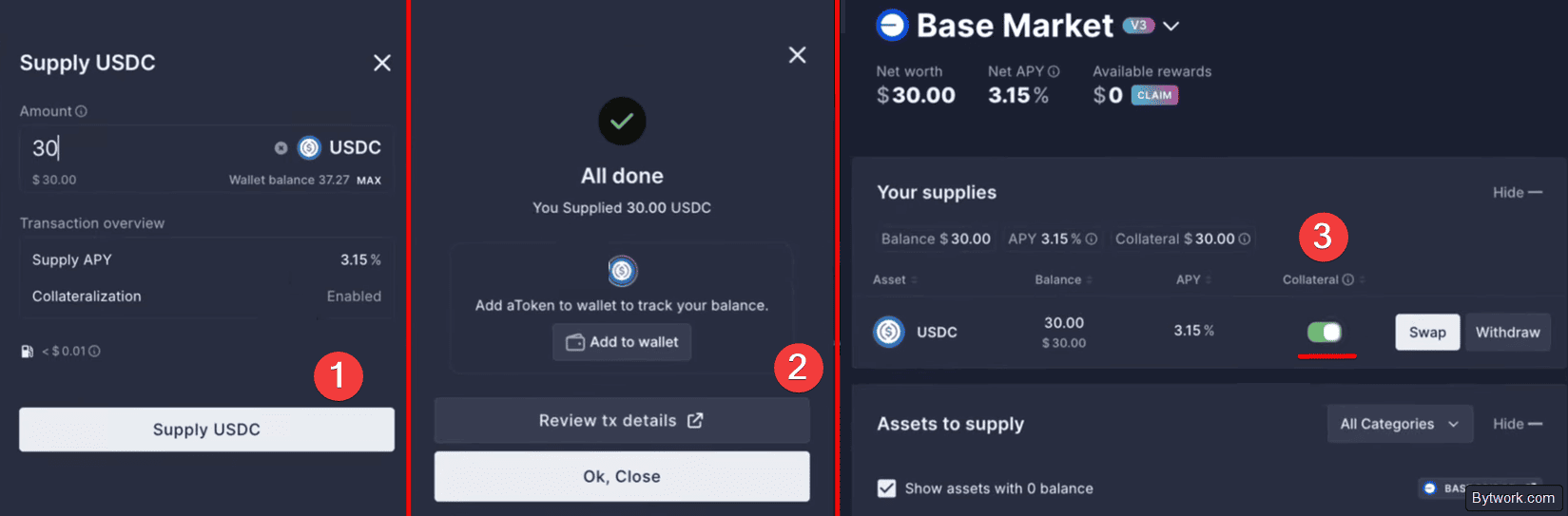

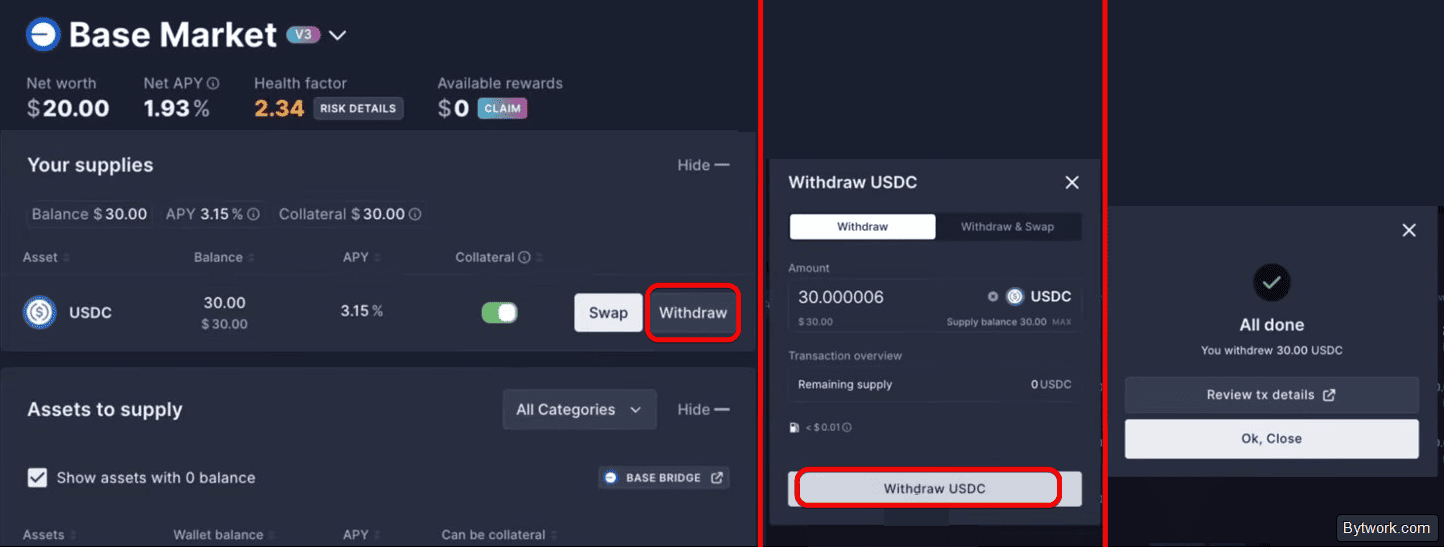

Шаг 2 - внесите залог (Supply)

- На вкладке Markets выберите актив для внесения.

- Нажмите

Supply. - Введите сумму. Обязательно проверьте APY поставки и максимальный LTV.

- Подтвердите 2 транзакции:

- Транзакция Approve – для разрешения на списание токенов из кошелька.

- Транзакция Supply – это фактическое внесение в пул.

5. Убедитесь, что актив отображается в разделе Your supplies и включен как залог (галочка Collateral активна).

Кстати, в качестве залога ETH часто используют ликвидные токены стейкинга (LST), такие как rETH от Rocket Pool. Все потому, что они позволяют не только участвовать в DeFi, но и получать доход от самого стейкинга Ethereum.

Шаг 3 - Возьмите займ (Borrow)

- Перейдите на вкладку

Borrow. - Выберите тот же USDC или другой актив (например, WETH).

- Система покажет доступную сумму с учетом LTV. Для безопасного старта займите не более 30–40% от максимальной емкости.

- Введите сумму (например, 10 USDC при депозите 30 USDC).

- Подпишите транзакцию займа.

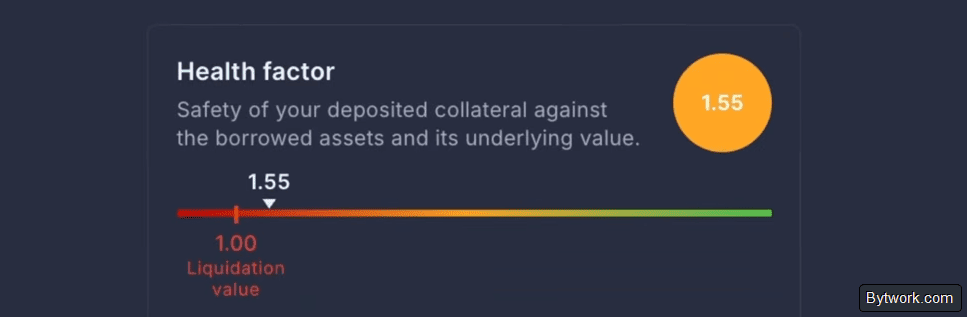

Шаг 4 - контролируйте позиции (Health Factor)

В панели управления отображается текущий Health Factor. Это индикатор того, насколько ваш заем близок к ликвидации. Поддерживайте его выше 1.5. При приближении к 1.5:

- Внесите дополнительный залог (

Supply). - Частично погасите долг (

Repay).

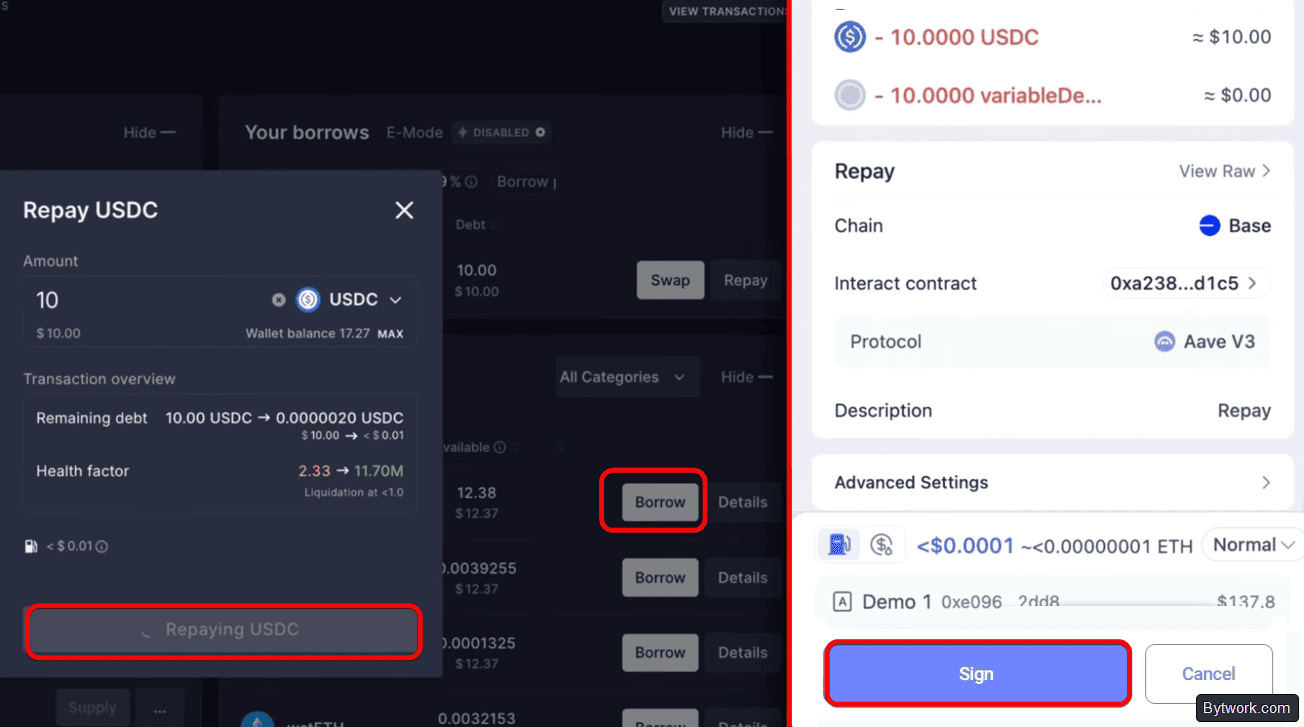

Шаг 5 - погасите займ и выведите залог

- Нажмите

Repay, укажите сумму (можно полностью). - Подтвердите транзакцию.

- После обнуления долга нажмите

Withdrawдля вывода залога.

Для кредита Aave не нужно вносить минимальные платежи, и нет установленной даты погашения. Пока вы не приближаетесь к ликвидации, все в порядке и вы можете оставлять кредит открытым сколь угодно долго. Все, за чем нужно следить - чтобы вы никогда не приближались к ликвидации.

LTV, порог ликвидации и Health Factor

Прежде чем вы узнаете про LTV и Health Factor, давайте убедимся, что мы все одинаково понимаем, что такое ликвидация.

Ликвидация - это событие, которое происходит, когда стоимость вашего залога падает до небезопасного уровня, и Aave вынужден продать часть залога, чтобы погасить ваш кредит и вернуть позицию к лучшему фактору здоровья позиции.

Например, при падении ETH на 30% залог дешевеет, долг остается, и протокол продает активы. При этом берется ликвидационный штраф (обычно 5–10%), то есть вы теряете дополнительно.

Когда Health Factor опускается ниже 1,0, боты ликвидации срабатывают за секунды, поэтому важнее отслеживать и реагировать заранее. Лучше заметить снижение с 2,0 до 1,55 и принять меры, чем ждать 0,9.

Коэффициент займа к стоимости (LTV)

LTV (Loan-to-Value) - это максимальный процент от стоимости залога, который можно занять. У разных активов он разный. Например, у Ethereum - 80%, у USDC - 85%, а у рискованных альткоинов - 50%.

Если ваш коэффициент займа к стоимости обеспечения превысит порог ликвидации, ваше обеспечение может быть принудительно продано.

К примеру, если внести ETH на $10 000 с LTV 80%, можно занять до $8 000. Но мы рекомендуем занимать не более 50–60% от максимума, чтобы оставался запас при движении рынка против вас. Это позволит вовремя внести средства и избежать ликвидации.

Для новичка следование официальным 80% гарантирует ликвидацию при первой же волатильности.

Вот формула LTV:

LTV_текущий = Сумма_займа / Стоимость_залога × 100%

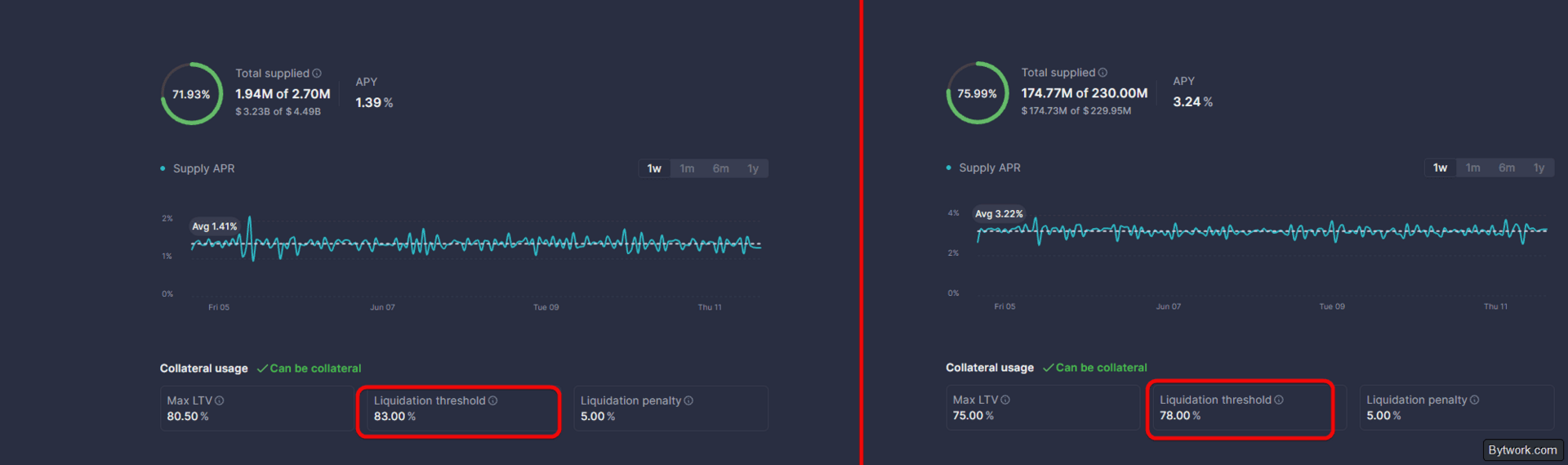

Порог ликвидации

Порог ликвидации (Liquidation Threshold) - это критическое значение отношения долга к залогу, при достижении которого ваша позиция считается недообеспеченной и подлежит принудительной продаже ликвидаторами.

Значения зависят от волатильности актива и выбранной сети:

- Ethereum (ETH) - ~83%.

- Wrapped Bitcoin (WBTC) - ~78%.

- Стейблкоины (USDC) - ~78%.

- LINK - ~71%.

- Polygon - ~ 73% от оценки залога.

Опытным путем становится ясно, что нужно поддерживать LTV на уровне не выше 30–40%, чтобы иметь достаточный буфер на случай резких обвалов цен. Особенно в волатильной крипте.

Вот формула цены ликвидации:

Цена_ликвидации = Текущая_цена_актива / Health Factor

Коэффициент здоровья (Health Factor, HF)

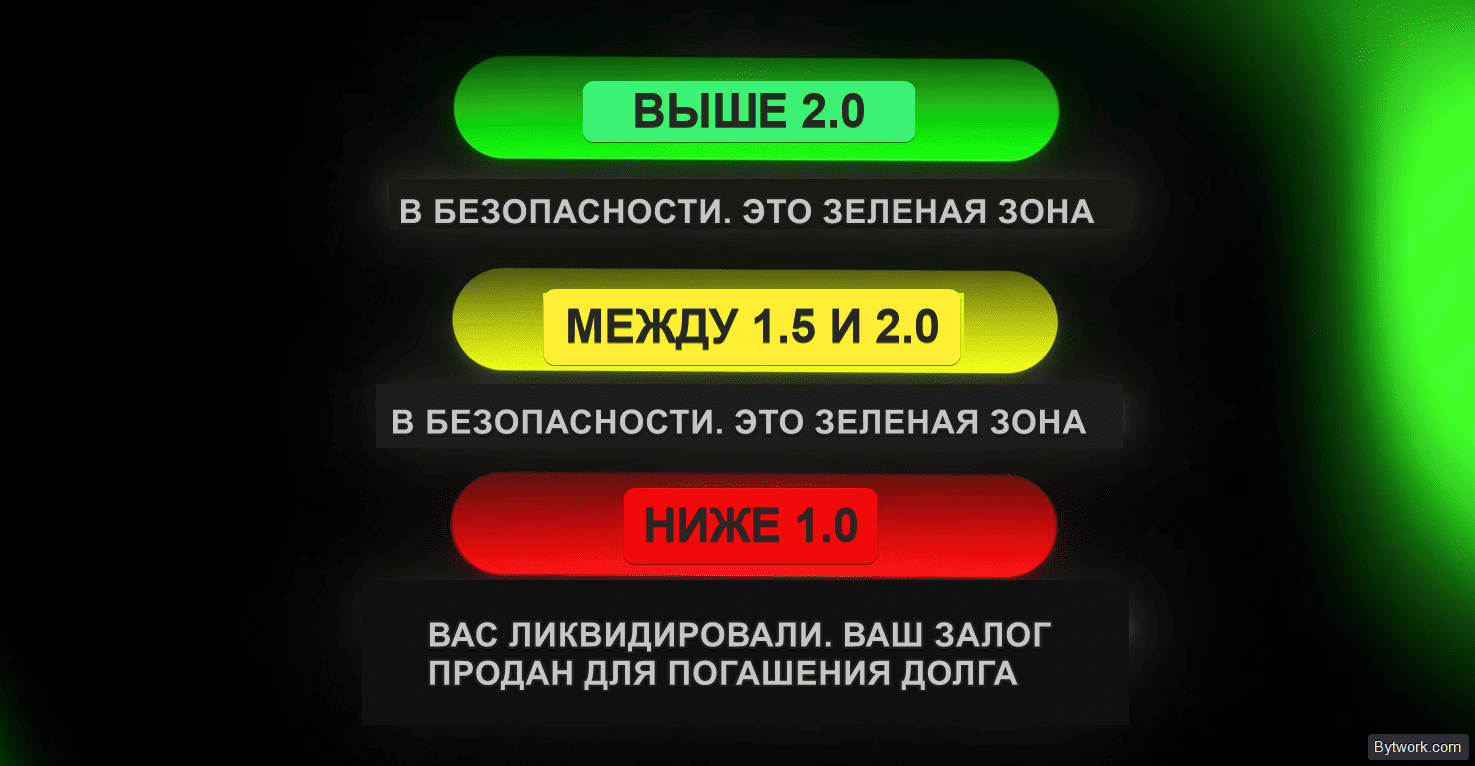

Показатель Health Factor (HF) рассчитывается динамически и меняется каждую секунду в зависимости от колебаний рыночных цен. Есть общепринятые зоны безопасности:

- HF выше 2.0 (Зеленая зона) – тут позиция считается безопасной и имеет хороший запас прочности на случай волатильности. Рекомендуется поддерживать этот уровень, чтобы выдержать падение цен даже на 50% и более.

- HF от 1.5 до 2.0 (Желтая зона) – позиция уже умеренно безопасна и уже требует внимательного мониторинга.

- HF ниже 1.5 – это рискованная зона. Рекомендуется принять меры по улучшению показателя.

- HF = 1.0 и ниже (Точка ликвидации). Это критический уровень. Как только показатель достигает 1.0 или падает ниже, позиция становится недообеспеченной, и смарт-контракт автоматически разрешает ликвидаторам выкупить часть вашего залога для погашения долга.

Вот формула Health Factor:

HF = Σ(Залог_i × Ликвидационный_порог_i) / Сумма_займов

Как рассчитать цену ликвидации?

Цена ликвидации = Текущая рыночная цена актива / Текущий Health Factor.

К примеру, текущая цена ETH составляет $3438, а ваш Health Factor равен 1.96.

3438 / 1.96 = $1754.

В итоге, если цена ETH опустится до $1754, ваш Health Factor станет равен 1.0, и начнется процесс ликвидации.

Опытные игроки всегда держат запас стейблкоинов на кошельке (не в Aave), чтобы мгновенно поднять HF через кнопку Repay, если рынок резко пойдет вниз.

Какова механика ликвидации и штрафы?

Ликвидацию проводят специальные ликвидационные боты, которые отслеживают блокчейн и исполняют транзакции в течение нескольких секунд после достижения критической отметки. Боты активируются при падении HF ниже 1,0.

Проданная часть покрывает долг плюс ликвидационный штраф 5% для большинства активов. В режиме eMode до 10%. Оставшийся залог возвращается за вычетом штрафа.

Важно понимать, что в период высокой волатильности боты опережают ручные действия пользователя.

Активные DeFi-инвесторы заходят в интерфейс Aave как минимум раз в день, чтобы просто взглянуть на цифру HF, особенно если в залоге волатильный актив типа ETH или BTC. Все потому, что стратегия поставил и забыл в DeFi не работает из-за динамической природы крипты.

Продвинутые стратегии Aave

Разберем 4 продвинутых варианта использования Aave. Понимание этого поможет вам определить, какая стратегия подходит именно вам.

1. Лупинг (длинная позиция по ETH)

Лупинг (Looping) - это стратегия в DeFi, позволяющая вам многократно увеличивать доходность и объем позиции за счет цикличного, многократного использования залога.

залог -> заем -> покупка актива -> новый залог

Процесс такой:

Supply(взнос) - вы вносите ETH (или его доходные производные, такие как wstETH) в качестве залога.Borrow(заем) - вы берете в долг стейблкоины (USDC или USDT) под залог этого ETH.Swap(обмен) - на заемные стейблкоины вы покупаете дополнительный ETH на децентрализованной бирже (DEX).Re-supply(повторный взнос) - купленный ETH снова вносится в Aave, увеличивая общую сумму залога.Loop(цикл) - процесс повторяется несколько раз (обычно 3–5 циклов) для достижения нужного уровня плеча.

Пример в цифрах (упрощенно):

- Вы вносите $100 в ETH.

- Берете заем в $50 USDC и покупаете на них еще ETH.

- Ваш новый баланс - $150 в залоге против $50 долга.

- Если цена ETH вырастет в 2 раза, ваш залог станет стоить $300. После погашения долга в $50 ваш чистый капитал составит $250. Это выгоднее, чем просто держать $100 в ETH (которые превратились бы в $200).

Однако есть риск, когда при падении ETH на ~40–50% от точки входа наступит ликвидация.

Есть и хитрость, в том что если вы используете в качестве залога wstETH (застейканный эфир), а в долг берете обычный ETH, риск ликвидации из-за колебаний цены минимален, так как активы движутся синхронно.

Но в стратегии лупинга остается низкая или нестабильная доходность. Протокол Pendle решает эту проблему, а также позволяет спекулировать на самой ставке APY, а не только на цене актива. Эта связка расширяет пределы использования Aave.

2. Бычье плечо (доходное фермерство)

В отличие от обычного лупинга (где вы просто покупаете больше того же актива), Бычье плечо направлено на создание денежного потока без продажи основного капитала.

Supply(Взнос) - вы вносите в Aave актив, в росте которого вы уверены (например, Ethereum или Wrapped Bitcoin).Borrow(Заем) - вы берете в кредит стейблкоины (USDC или USDT) под залог внесенной криптовалюты.Yield Farming(Фермерство) - полученные стейблкоины вы направляете в другие DeFi-протоколы - пулы ликвидности (например, на Uniswap), протоколы агрегаторы доходности или участие в аирдропах.Profit(Прибыль) - доход от фермерства должен перекрывать ставку по кредиту в Aave. Например, вы берете заем под 5% годовых и размещаете его под 15–20%.

Но есть риск смарт-контрактов нескольких протоколов + ликвидация при обвале ETH.

3. Медвежье плечо (шорт ETH)

В отличие от бычьих стратегий, здесь вы зарабатываете, когда цена актива падает. Процесс такой:

Supply(взнос) - вы вносите в Aave стейблкоины (USDC, USDT или DAI) в качестве залога.Borrow(заем) - вы берете в долг Ethereum под залог своих стейблкоинов.Swap(обмен) - вы немедленно меняете заемный ETH на стейблкоины на децентрализованной бирже.Profit(прибыль) - если цена ETH падает, вы покупаете то же количество ETH дешевле, чем продали, возвращаете заем протоколу Aave, а разницу в цене оставляете себе как чистую прибыль.

Но тоже есть риск. При росте ETH Health Factor ухудшается. Комбинируйте с пулами крипта-крипта (например, WBTC/ETH) для хеджирования восходящего риска.

4. Арбитраж доходности (carry trade стейблкоинов)

Стратегия заключается в том, чтобы занять дешевый актив (с низкой процентной ставкой) и вложить его в дорогой актив (с высокой доходностью).

Процесс:

- Ищите возможности. Например, стейблкоин с высоким Supply APY (USDT под 8% годовых) и стейблкоин с низким Borrow APR (например, DAI под 6% годовых).

Supply(залог) - вы вносите имеющиеся активы (например, USDC) в качестве обеспечения.Borrow(заем) - вы берете в долг дешевый стейблкоин (DAI).Swap(Обмен) - на децентрализованной бирже (DEX) вы меняете заемный DAI на доходный USDT.Re-supply(повторный внос) - полученный USDT вносится обратно в Aave для получения 8% годовых.Profit(прибыль) - ваша чистая прибыль составляет разницу (спред) между доходом от вклада и стоимостью кредита (в данном примере - 2% годовых), умноженную на размер кредитного плеча.

Кстати, используйте eMode для увеличения плеча.

Помните про риск того, что, если стоимость займа (Borrow APR) внезапно подскочит выше доходности вклада (Supply APY), позиция станет убыточной. Все потому, что ставки в Aave динамичны и зависят от коэффициента утилизации (Utilization Rate).

Стратегия Carry Trade требует постоянного мониторинга ставок и наличия запаса ликвидности для быстрого закрытия позиции в случае изменения рыночной конъюнктуры.

В чем недостатки и риски?

Aave V3 поддерживает кросс-чейн, но перемещение активов через мосты несет риски. Так, взлом моста Kelp DAO привел к появлению плохого долга одновременно в Ethereum, Arbitrum и Base. При этом, сам Aave не был взломан, но принял отравленный залог (rsETH без реального обеспечения). Доверие к токену рухнуло, и протокол экстренно заморозил рынки, чтобы остановить бегство ликвидности.

Инцидент показал уязвимость цепочки доверия между мостами и кредитными протоколами. В подобных кризисах DAO может разделять убытки между пользователями разных сетей.

Исходя из опыта использования протокола, мы собрали все риски в таблице ниже:

|

Категория риска |

В чем суть? |

Каковы последствия? |

|

Технологический |

Уязвимость мостов и сторонних активов. |

Появление плохого долга без реального обеспечения. |

|

Ликвидность |

Риск массового снятия средств. |

Заморозка вывода из протокола. |

|

Архитектурный |

Заражение общего пула через один актив. |

Списание части балансов для покрытия общих убытков. |

|

Финансовый |

Автоматическая ликвидация позиции при падении Health Factor. |

Потеря залога и штраф от суммы займа. |

|

Процентный |

Резкий взлет ставок по кредиту при высоком спросе. |

Стратегии становятся убыточными, долг быстро растет. |

|

Приложение |

Ответственность разработчиков ограничена лимитом в $1 000. |

Отсутствие страхования и риск обязательного KYC. |

|

Стратегический |

Высокая чувствительность позиций в eMode к депегу (отвязке курса). |

Мгновенная ликвидация при минимальном колебании цены. |

Методом защиты от этих рисков будет диверсификация активов и постоянный контроль Health Factor, исключающий работу на грани ликвидации.

Вопрос-ответ

Разберем наиболее популярные вопросы, задаваемые нам в комментариях на нашем Ютюбе, ТГ и почте.

В. Можно ли потерять залог в Aave?

О. Только при падении Health Factor до 1,0 и ниже с последующей ликвидацией. В остальных случаях депозиты остаются доступными для вывода в любой момент.

В. Безопаснее ли Aave централизованного кредитора?

О. Aave - некастодиальный протокол с избыточным обеспечением, но без страхования депозитов. Риск смарт-контрактов заменяет риск дефолта банков.

В. Какая минимальная сумма нужна для прибыльной работы с Aave?

О. Для прибыльной работы на Aave нужен капитал от $100 в дешевых сетях Layer 2 (Arbitrum, Base) или от $5 000 в сети Ethereum, чтобы начисленные проценты гарантированно превысили затраты на сетевые комиссии за ввод и вывод средств.

В. Передает ли Aave данные налоговым органам?

О. Нет. Все транзакции записываются в блокчейн. Налоговая отчетность - это ответственность пользователя.

В. Можно ли занимать без залога?

О. Нет. Aave требует избыточного обеспечения для всех займов.

Время подводить итоги.

Итоги

AAVE – это протокол, где можно заложить активы (например, ETH) и получить под них стейблкоины, не продавая крипту. При этом важно понимать, что все активы в общем пуле ликвидности связаны общими рисками. Инцидент с rsETH показал, как плохой долг одного актива ударяет по всем пользователям.

Поэтому прежде, чем заходить в DeFi, выстройте риск-менеджмент. Крупный капитал лучше разделить. Так, у нас часть работает в протоколах и приносит доход, а другая часть хранится на аппаратном кошельке вне DeFi как неприкосновенный запас. Это изолирует от рисков взломов смарт-контрактов. А это не редкость в DeFi.

Aave удобен, имеет множество настраиваемых параметров, но не лишен риска.

Если вы разобрались с лупингом в Aave и хотите увеличить доходность без роста риска, следующий шаг - Fluid. В гайде по Fluid подробно разобрано, как настроить лупинг с APY до 15% и почему механика смешения Aave+Fluid дает синергию. Но это уже про максимальную эффективность капитала, и мы разбираем все такие механики в наших DeFi-гайдах.

Максим Анисимов, специально для bytwork.com.

Отказ от ответственности: вся информация, предоставленная в этой статье, не должна восприниматься как финансовый совет! Статья была создана для образовательных целей.