YouHodler: что это такое? Как пользоваться? Как зарабатывать проценты?

Обязательная верификация (KYC); Нет поддержки Русского языка; Не слишком простая площадка для новичка

Возможность получения пассивного дохода с Earn от YouHolder; Открытая команда разработчиков; Высокие проценты; Большое количество криптовалют

Что такое YouHodler?

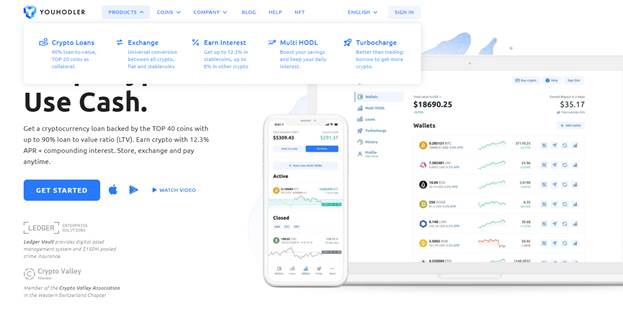

YouHolder — это централизованная платформа крипто-кредитования и заимствования, предлагающая услуги, которые обслуживают кредиторов, получающих проценты, и заемщиков, имеющих возможность получения кредитов.

Платформа также предлагает услугу обмена между фиатом и криптовалютой или двумя видами криптовалюты. Что отличает его от других платформ с аналогичными функциями, так это продукты MultiHODL и Turbocharge, которые помогают пользователям максимизировать свою прибыль рискованным способом.

Продукты и услуги, предлагаемые на YouHodler Image через YouHodler

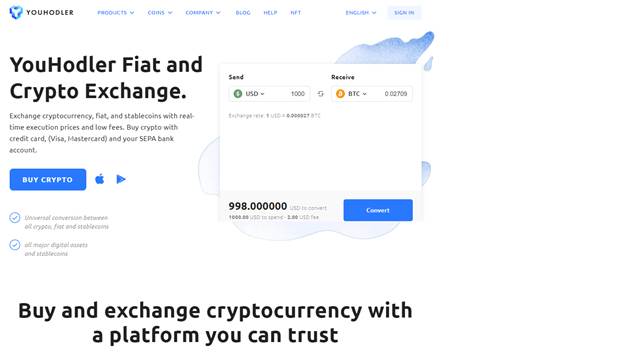

Обмен фиата на криптовалюту

Для тех, кто плохо знаком с криптопространством, YouHodler предлагает услугу обмена для свопов между фиатом и криптовалютой. Вы можете внести свои деньги на эту платформу и обменять их на криптовалюту. Это также удобно для тех, кто хочет поменять криптовалюту на фиат.

Простой способ обмена фиата и криптовалюты

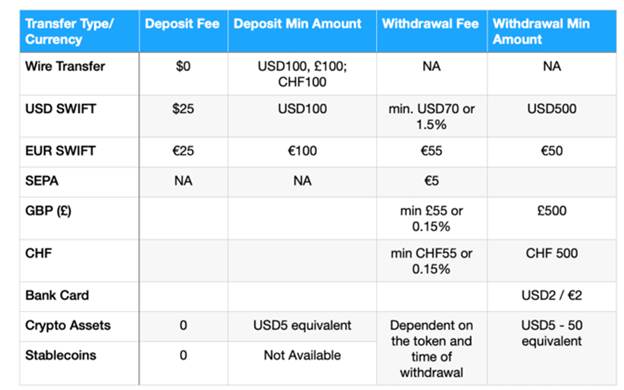

Ставки могут отличаться в зависимости от обмениваемой криптовалюты, но вот таблица комиссий за ввод и вывод средств:

Внимательно проверьте, прежде чем делать какие-либо депозиты или снятие средств

Минимальный депозит, необходимый для начала торгов, составляет 5 долларов. Для открытия учетной записи в YouHodler необходимо пройти процедуру KYC.

Здесь вы должны загрузить личную информацию, связав свою личность с учетной записью. Этот шаг является необходимым элементом политики по борьбе с отмыванием денег (AML), принятой для предотвращения преступной деятельности.

После этого следует подумать о безопасности средств, хранящихся на платформе. Есть два основных элемента, которые имеют ключевое значение для безопасности платформы: страхование и люди, управляющие компанией.

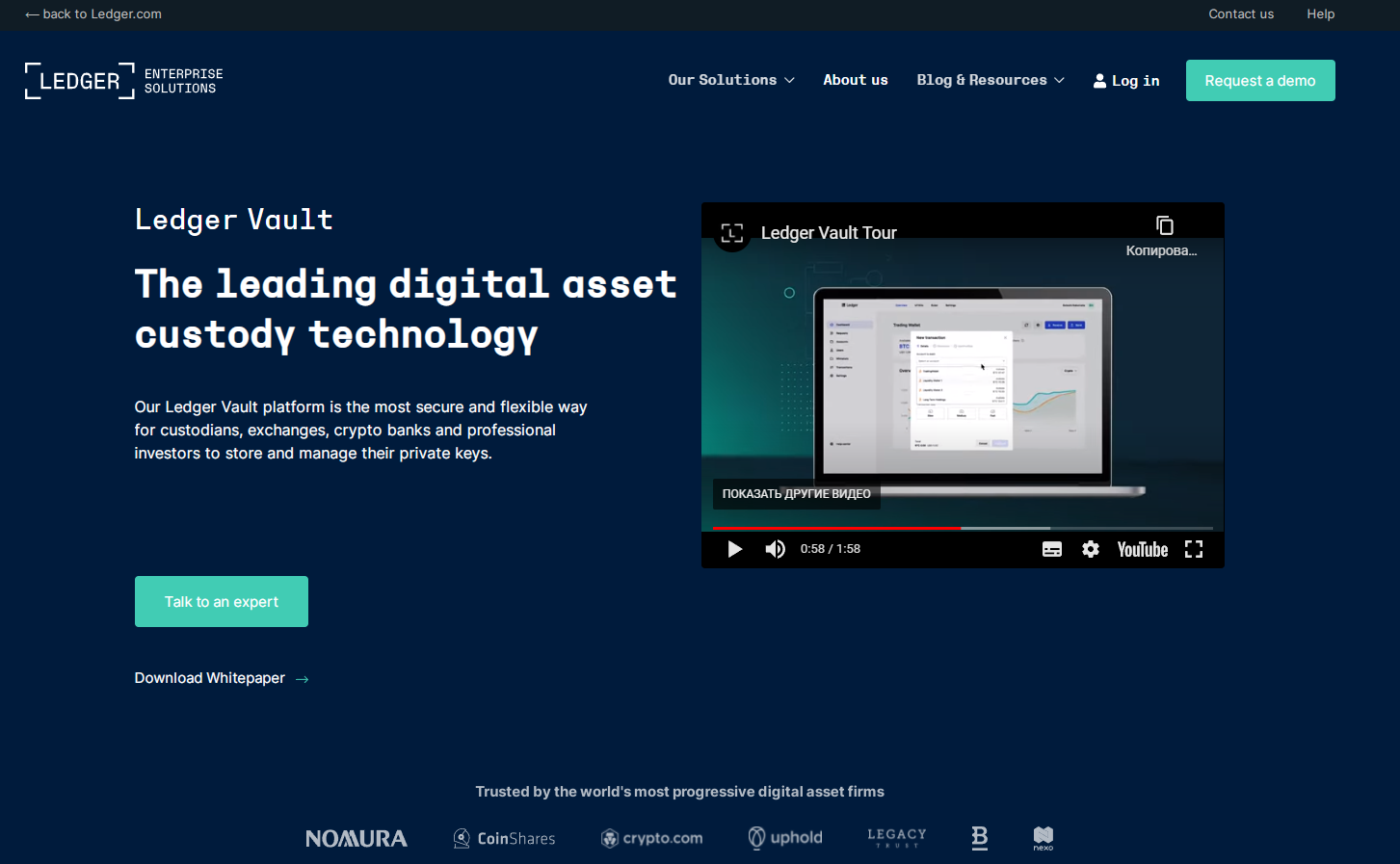

Страхование от Ledger Vault

На домашней странице платформы сообщается, что она использует Ledger Vault для обеспечения совокупного страхования от преступлений на сумму до 150 миллионов долларов. Что это значит на самом деле? Чтобы ответить на этот вопрос, мы решили быстро заглянуть в Ledger Vault и вот что узнали:

- Это продукт корпоративного уровня от компании Ledger (те же, что делают аппаратный кошелек Ledger ).

- Это программа для управления приватными ключами, которая имеет доступ к области хранения, где хранятся токены.

- На Ledger Vault полагается еще одна кредитная платформа, в отличие от некоторых ее конкурентов, которые обеспечивают безопасность лишь немногим. Это хорошо, потому что в случае крупного события количество компаний, обращающихся за страховкой одновременно, меньше.

Другими словами, доступ к токенам охраняется так же хорошо, как к высокотехнологичным банковским хранилищам, показанным в боевиках. Таким образом, самым слабым звеном являются люди, у которых есть доступ к платформе. Давайте рассмотрим команду проекта.

Команда

YouHodler был создан в 2017 году, и им управляют две компании: Naumard Ltd на Кипре и YouHodler SA в Швейцарии. Мы немного с опасной относимся к кипрскому местоположению из-за его схемы «золотого паспорта», которая вызвала некоторую неразбериху.

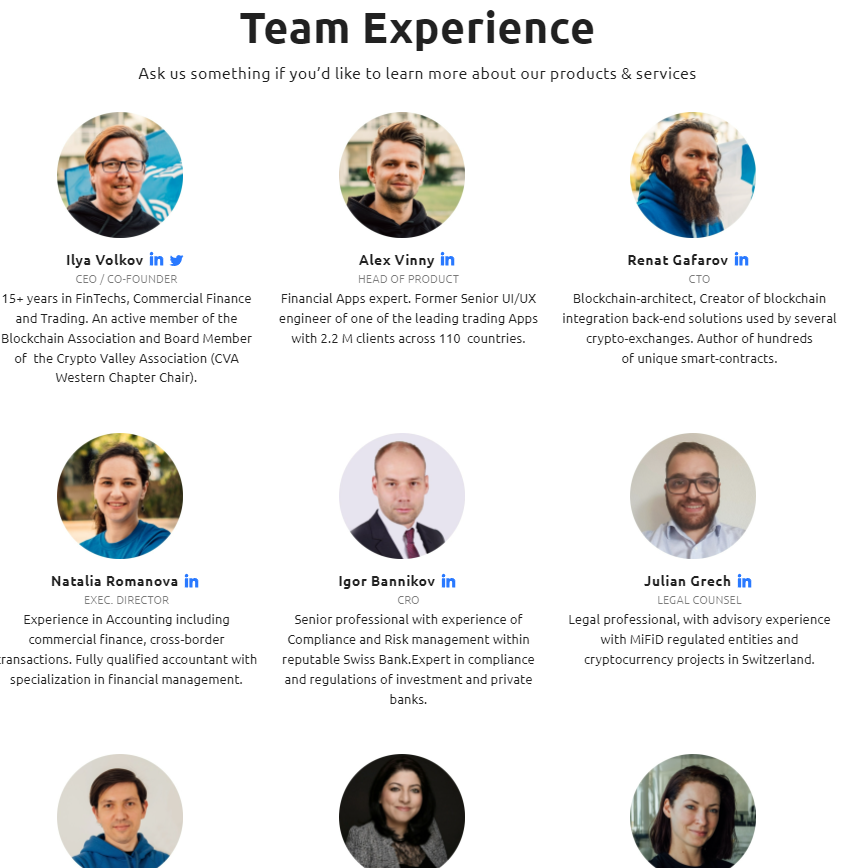

На сайте указаны три ключевых сотрудника: Илья Волков, генеральный директор, Ренат Гафаров, технический директор, и Алекс Винни, руководитель отдела продуктов.

Илья Волков, генеральный директор и основатель

Илья получил степень по философии в Москве, прежде чем погрузиться в мир финансовых технологий. Он провел 10 лет в коммерческих финансах, а затем еще 10 лет в онлайн-трейдинге.

В недавнем интервью он поделился своим опытом создания YouHodler, вдохновленным подходом LUMIAMI и дизайн-мышлением. Он рассматривает YouHodler как неотъемлемую часть, соединяющую банковское дело, торговлю и криптовалюту. Это, безусловно, отражено в предложениях на YouHodler.

Ренат Гафаров, технический директор

Ренат начал свою карьеру в качестве фронтенд-разработчика, быстро продвигаясь по карьерной лестнице, а также побывав в нескольких компаниях. Его нынешнее пребывание в YouHodler — самое продолжительное, что он проработал в компании (4 года).

Алекс Винни, руководитель отдела продуктов

Алекс учился в том же университете, что и Ренат, в Алтайском государственном университете в России. Он также связан с Ильей через The Forex Club, где он работал сначала дизайнером UI/UX, затем дизайнером продуктов, прежде чем присоединиться к YouHodler в качестве дизайнера UI/UX.

Команда проекта выглядит так, как будто они добились всего сами и с нуля, что похвально, потому что это означает, что они знают, что делают в своей области. Риск заключается в том, что у компании не так много управленческого опыта, который, надеемся, будет решаться по мере роста компании.

Что касается того, насколько вероятно, что они сбегут со всем посреди ночи, то есть бросят проект, то интервью с основателем и его намерение создать что-то лучшее достаточно убедительно.

На этом этапе, зная, что вы знаете о компании, вы можете решить, хотите ли вы продолжить изучение платформы и других услуг, которые она предлагает. Лично нам любопытно посмотреть, что еще доступно, поэтому мы действуем с осторожностью.

Как это работает для кредиторов?

Пункт продажи на веб-сайте заключается в том, что вы можете получать до 12,3% годовых как для криптоактивов, так и для фиата. Как правило, с такого рода утверждениями связано некоторое приукрашивание правды.

Хорошо, что платформа предоставляет калькулятор заработка, чтобы проверить, что я, скорее всего, получу за свои крипто-токены. Вот что удалось выяснить (по порядку):

- MKR, COMP, REP 2.5%

- HT, BNB, BAT, BNT, DOGE, OMG 3.0%

- XLM, XRP, YFI. ZRX 4.5%

- BTC 4.8%

- EOS 5.0%

- LTC, BCH, DASH, ETH 5.5%

- SNX, ADA, AAVE 6.0%

- LINK 6.2%

- UNI, SUSHI, TRX 7.0%

- PAXG 8.2%

- DOT 9.0%

- BUSD 10%

- EURS, USDP 12%

- USDT 12.3%

Сравнив свои выводы с их опубликованным списком ниже, мы заметили, что в нем есть два токена, которых нет в раскрывающемся меню калькулятора (отмечено красным). Интересно, почему.

В целом, идея получать еженедельные процентные платежи, особенно если их можно еще и начислять, выглядит привлекательно. Выплачиваемые проценты также выражены в депонированной валюте/токенах. Нет необходимости принимать собственный токен платформы, чтобы получить более высокую ставку.

Полагаем, что есть два способа взглянуть на это:

- Существует гарантия выплаты процентов в первоначальной форме. Например, можно выбрать BTC.

- Если есть нативный токен, то вы рассчитываете на то, что сумма процентов в исходной форме меньше, чем та, которую вы потенциально могли бы получить с нативным токеном, особенно если нативный токен работает хорошо и приносит более высокую цену. Это потребует дополнительного уровня мониторинга. Сколько работы вы готовы приложить, чтобы следить за своими активами?

Существует также возможность вывода криптовалюты в любое время. Стоит отметить, что вы не получите никаких процентов за неделю, когда произведете вывод средств.

Чтобы заставить криптовалюту работать здесь, вам потребуется внести депозит на сумму не менее 100 долларов каждого типа активов, с которых вы хотите получать проценты.

Например, если я хочу получать проценты за BTC, USDT, ETH и UNI, мне нужно будет заблокировать в общей сложности токены на сумму не менее 400 долларов США на моем счете. Неудивительно, что у них максимальная сумма депозита составляет 100 тысяч долларов во всех валютах. По сравнению с другими платформами, у которых нет минимума, это своего рода входной барьер.

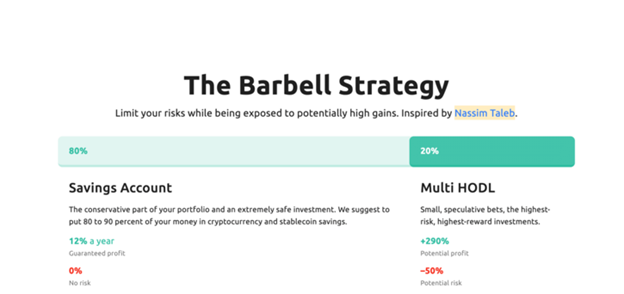

MultiHODL

Одна вещь, которая отличает YouHodler от других платформ для кредиторов, — это продукт MultiHODL. Ключевая идея этого продукта основана на так называемой «Стратегии штанги» Нассима Талеба, математика и аналитика рисков, известного своей книгой «Черный лебедь».

Как это работает

Скажем:

- Я вложил 1000 долларов в USDT. 90% этого находится на депозите, и я решаю, что с 10% моего депозита, то есть 100 долларов на крипто-токен, такой как AAVE, его цена будет расти.

- Я открываю позицию, т.е. вкладываюсь в стекинг. Потом смотрю и жду, что будет.

- Если я ошибаюсь, я теряю сто долларов.

- Если я прав, я мог бы получить более 12,3%, в зависимости от того, где я установил уровень фиксации прибыли. Прибыль поступает прямо на мой счет.

- Я решаю, как долго держать позицию открытой или когда ее закрыть. Существует комиссия, связанная с длительностью открытой позиции.

Также позиция автоматически закроется через 10 дней (если я забуду об этом), или если цена упадет ниже уровня убытка. Помимо стабильных монет, можно использовать другие крипто-токены в качестве капитала.

Механизм размещения стекинга аналогичен маржинальной торговле, когда один продает акции другого, а затем выкупает их по более поздней цене, ниже или выше прогнозируемой. Обычно он сочетается с кредитным плечом, т.е. вы вкладываете 100 долларов и покупаете на 200 долларов (это кредитное плечо 2x). Если что-то пойдет не так, вы можете потерять 200 долларов.

Многие избегают маржинальной торговли, потому что им неудобно терять больше, чем они вложили. С продуктом MultiHODL кредитное плечо является опцией. Разработчики называют это «множителем». Есть ползунок, чтобы выбрать, как далеко вы хотите пойти. Конечно, чем больше вы умножаете, тем выше риск/вознаграждение.

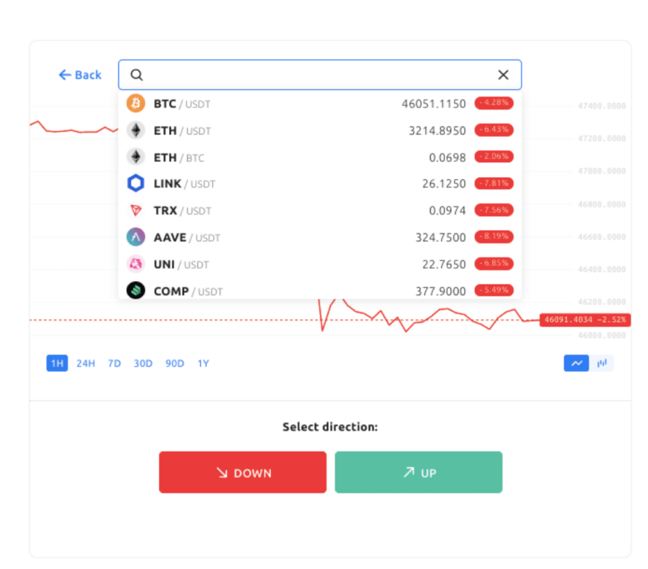

Если вы только начинаете заниматься криптотрейдингом и немного разбираетесь в чтении графиков или проведении технического анализа (ТА), вы можете проверить здесь свои гипотезы о том, пойдет ли цена вверх или вниз. Если нет, и вы чувствуете себя счастливым, просто закройте глаза и выберите что-нибудь. В любом случае у вас есть 50 на 50 шансов быть правым.

При этом стоит попробовать небольшую сумму, например, не более 10% ваших активов. Если вы не уверены в своем уровне риска, попробуйте спросить себя: если я проснусь на следующее утро и обнаружу, что потерял сумму, которую вложил, насколько ужасно я буду себя чувствовать по шкале от 1 до 5?

В отличие от сценария deposit-and-earn («Депозит-и-заработай»), который в значительной степени состоит из «установил и забыл», использование метода MultiHODL требует некоторых усилий для отслеживания ваших ставок. Если мониторинг может вызывать стресс, мы предлагаем пропустить этот продукт.

Однако стоит учесть еще и то, что на платформе есть комиссии:

- единовременная плата за открытие счета

- комиссия за ролловер – почасовая оплата в течение всего срока действия ставки

- единовременная комиссия в размере 10% от прибыли

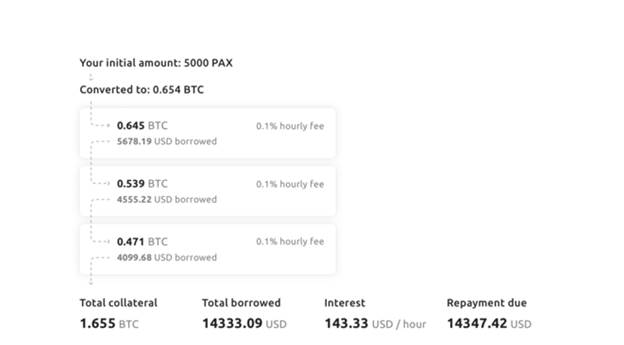

Пример расчета комиссии за ролловер

Кстати, YouHodler проводит акцию для новых пользователей продукта MultiHODL. По сути, любые потери, которые вы понесете во время своего первого выхода, будут покрыты командой YouHodler.

Мы предполагаем, что они действительно уверены, что продукт будет хорошо принят, как только пользователи смогут его опробовать.

Как это работает для заемщика?

Согласно кредитной странице проекта, 20 лучших монет, используемых в качестве залога, могут быть использованы для обеспечения кредита в размере до 90% от залоговой стоимости. Это широко известно, как отношение кредита к стоимости, также известное как LTV. В этом случае 90% LTV означает, что я могу получить 900 долларов из залога стоимостью 1000 долларов. Вау!

В качестве залога указано 14 лучших монет. Однако на главной странице в рекламе говорилось о топ-15 монетах. Такой запутанный обмен информацией довольно странно выглядит. Если это настоящая ошибка, им нужно уделять больше внимания копирайтингу, но если это не так, может быть, что-то происходит? Не помогло то, что лучшие монеты не были перечислены.

Получение кредита и риски

Чем короче срок кредита, тем выше сумма кредита доступна.

Как и на всех криптоплатформах, использующих смарт-контракты, если у вас есть необходимое обеспечение, вы практически гарантированно получите кредит. Недостатком является риск мгновенной ликвидации, если сумма залога стоит меньше суммы кредита, особенно с учетом волатильности на рынке.

Вот тут-то и появляется предел снижения цены (PDL). Это похоже на минимальное количество товаров на складе, ожидающих продажи. Как только это минимальное количество будет достигнуто, пришло время заказать больше товара, прежде чем у вас закончатся товары для продажи.

В этом случае, когда будет достигнуто 2/3 лимита снижения цены, команда YouHodler свяжется с вами, чтобы запросить дополнительное обеспечение. Если вы хотите добавить к кредиту дополнительное обеспечение, вы активируете функцию «Продлить PDL».

Кроме того, вы также можете сделать одно из следующих действий для получения кредита:

- Закройте кредит с помощью функции «Закрыть сейчас» — это позволяет вам не погашать кредит, ликвидируя залог.

- Функция «Установить цену закрытия», также известная как «Тейк-профит», — установите цену, по которой вы хотите зафиксировать прибыль. Как только он достигает этой цены, часть залога продается для погашения кредита, а остальная часть депонируется на счет. Это может быть определено при подаче заявки на кредит или на срок кредита.

- Функция Reopen – продлите кредит, не возвращая его, активировав эту функцию. Комиссия взимается каждый раз при продлении кредита.

И последнее, но не менее важное: давайте проверим параметры кредита и комиссии.

- Минимальная сумма кредита: 100$ или эквивалент в криптовалюте или фиате.

- Максимальная сумма кредита: варьируется в зависимости от рыночных условий и используемого залога.

- Валюта кредита: доллары США, евро, швейцарские франки, фунты стерлингов, BTC и стейблкоины.

- Способы погашения кредита: криптовалюта (путем конвертации в фиат), банковский перевод, дебетовая/кредитная карта, со счета, функция «Закрыть сейчас».

Комиссии, связанные с функцией кредита

Turbocharge

Приведенный выше классический сценарий кредита предназначен для тех, кто хочет использовать свою криптовалюту в качестве залога для получения наличных.

Но что, если вы хотите заработать на своей криптовалюте? Теперь вы говорите о кредитном плече. Это похоже на использование все еще заложенной первой собственности в качестве залога для получения ипотеки на вторую собственность.

Представьте, что мы говорим о кредитах таким же образом. Допустим, вы вносите залог, который приносит вам 1000 долларов. Затем вы используете эту сумму, чтобы получить второй кредит, который приносит вам 800 долларов. Затем он становится «капиталом» для третьего займа и так далее.

По сути, это то, чем является Turbocharge, еще один уникальный продукт, предлагаемый только на YouHodler.

Этот продукт разработан по принципу «каскада кредитов», что звучит довольно опасно. Это не что иное, как эффект домино в действии, но, надеемся, в положительном ключе, т.е. все идет вверх, а не вниз.

Хотя может показаться, что вам нужно выйти из кошелька только один раз для получения первого кредита, и вы используете «свободные деньги», чтобы взять следующий кредит и еще один, вы все равно несете ответственность за все.

Достаточно одного кредита до дефолта, и все рухнет, как карточный домик.

Вот что происходит в кредите Turbocharge

Если вы действительно хотите получить этот опыт, тогда сделайте это с небольшой суммой, например, минимум 100 долларов, и возьмите не более 3 кредитов, чтобы почувствовать вкус, а не максимум 15. Здесь соблюдайте предельную осторожность!

Конкурентоспособность

Как видно на изображении ниже, в пространстве, в котором работает YouHodler, нет недостатка в конкуренции:

Поскольку эта диаграмма была составлена YouHodler, разумно обнаружить, что она рисует платформу в довольно лестном свете. Несмотря на это, создатели также знают, что их продукт не во всем лучший, и, вероятно, не пытается им быть.

С двумя уникальными продуктами, которые предлагает платформа, у нее достаточно уверенности, чтобы привлечь столько пользователей, сколько необходимо, чтобы оставаться здоровой и конкурентоспособной.

Общая безопасность и риски

С тех пор , как возникла проблема с утечкой данных в 2019 году, YouHodler усилил свою безопасность, включая защиту паролем 2FA для всех своих пользователей. Они также включили меру безопасности 3FA для тех, у кого на счету более 10 тысяч долларов, что позволяет пользователям отключить все снятие средств.

Если вывод средств необходим, для этого будут предприняты дополнительные шаги проверки. Традиционно 3FA требует какой-то предварительной авторизации, на которой вы выполняете задачу.

Когда дело доходит до регуляторных проблем, например, закрытия платформы каким-либо правительством, это маловероятно, учитывая, где находится их штаб-квартира.

Одним из ключевых моментов для беспокойства является то, как платформа на самом деле зарабатывает деньги. Хотя можно полагать, что комиссий, которые они взимают с транзакций пользователей, будет достаточно для покрытия всех расходов, связанных с деятельностью компании, на веб-сайте нет ничего, что бы четко указывало на их бизнес-модель.

Некоторые из их конкурентов открыто упоминают суммы займов институциональным инвесторам через повторную ипотеку. Это означает, что депонированное обеспечение используется в качестве залога для другого кредита, предоставленного компанией от своего имени.

YouHodler не упоминает об этом, но это не значит, что они этого не делают. Было бы полезно видеть больше прозрачности в этом вопросе.

Вывод

Что касается платформ такого рода, то YouHodler ничем не хуже других. Два уникальных продукта, которые у них есть в настоящее время, дают им преимущество, но только до тех пор, пока не появится следующий лучший продукт.

Мы бы не советовали размещать все свои активы на одной платформе, потому что важна диверсификация. Вот что можно сделать:

- Внесите небольшую сумму, может быть, немного выше минимальной суммы в 100 долларов, чтобы начать зарабатывать проценты.

- Как только вы накопите достаточную, по вашему мнению, сумму, можно направить половину на продукт MultiHODL, чтобы делать обоснованные предположения о рыночных тенденциях.

- Вторую половину (минимум 100 долларов в стоимостном выражении) можно вложить в кредит Turbocharge 3 раза, чтобы посмотреть, что произойдет.

- И последнее, но не менее важное: можно вывести полученную дополнительную прибыль и купить себе немного мороженого (После вычета комиссий, пожалуй, единственное, что вы сможете себе позволить!)

Взвесив все риски и преимущества, мы считаем, что стоит пройти процедуру KYC, чтобы опробовать эту платформу. Сумма денег, которой вы рискуете, не та сумма, из-за которой можно потерять сон. Если все получится блестяще, это будет приятный сюрприз.

Отказ от ответственности: это мнение автора, и его не следует рассматривать как совет по инвестированию. Читатели должны провести собственное исследование и обратиться к своему профессиональному финансовому консультанту!