Что такое сделка Repo? Это инструмент ротации капитала для инвестиционных фондов. Как связано с DeFi?

Это краткосрочная сделка: вы продаете актив сегодня с обязательством выкупить его завтра (или позже) подороже. Разница в цене - это и есть процент за кредит.

Зачем это нужно?

-

Занять ликвидность, не продавая активы (избегая налогов и потери позиции).

-

Заработать на кэше, приняв в залог надежные активы (для кредиторов).

-

Центробанкам - управлять денежной массой (вливать или изымать ликвидность).

Основные типы:

-

Традиционное (овернайт или срочное) - классический кредит под залог.

-

Обратное - взгляд со стороны кредитора (ФРС так стерилизует ликвидность).

-

Открытое - бессрочное, ставка плавает, можно выйти в любой момент.

Сделки Repo (Repurchase Agreement – соглашение о выкупе) играют ключевую роль в обеспечении возможности крупным инвестиционным фондам ротации капитала без необходимости продажи активов.

Используя соглашения о выкупе, они поддерживают достаточную ликвидность даже на волатильных рынках.

Что такое сделка Repo?

Сделка Repo (РЕПО) – это форма краткосрочного заимствования путем продажи активов с обязательством выкупить их по более высокой цене в определенный момент в будущем.

Этот механизм работает на основе взаимодействия двух основных объектов:

- заемщик (продавец): продает активы для получения немедленной денежной ликвидности;

- кредитор (покупатель): предоставляет денежные средства и хранит актив в качестве залога по кредиту.

Суть сделки заключается в процентной ставке по операции Repo. Это процентная ставка, рассчитываемая на основе разницы между первоначальной ценой продажи и ценой выкупа.

Вместо получения прямой комиссии кредитор получает выгоду от покупки актива по низкой цене и его перепродажи по более высокой цене в соответствии с договоренностью.

Классификация сделок Repo

В зависимости от временной структуры и роли участника, сделки Repo подразделяются на три основных типа:

- Традиционное Repo: сюда входят Repo на одну ночь или срочные Repo. Это наиболее распространенный тип, позволяющий финансовым учреждениям заблаговременно балансировать свой капитал в течение определенного периода.

- Например, у коммерческого банка на конец дня не хватает 100 миллионов долларов ликвидности для выполнения требований по резервам. Он продает государственные облигации на 100 миллионов долларов другому банку и обязуется выкупить их на следующее утро за 100,01 миллиона долларов. Разница в 10 000 долларов – это стоимость заимствования на одну ночь.

- Обратное Repo: отражает позицию кредитора. В этой сделке кредитор приобретает актив для выплаты средств и обязуется продать этот актив обратно заемщику в будущем для возмещения основной суммы долга плюс проценты.

- Федеральная резервная система США (ФРС) регулярно использует инструмент обратного Repo овернайт (Overnight Reverse Repo, ON RRP) для поглощения избыточных денежных средств в системе. На пике в 2022-2023 годах объем операций обратного репо в ФРС достиг рекордного уровня, превысив 2,5 триллиона долларов в день, что демонстрирует огромные масштабы этого инструмента в регулировании глобальных денежных потоков.

- Открытое Repo: этот тип контракта не имеет фиксированного срока действия. Обе стороны имеют право расторгнуть соглашение в любое время, при этом процентные ставки обновляются и корректируются ежедневно, точно отражая фактические изменения рынка.

- Например, хедж-фонд использует свой портфель облигаций для заимствования средств с целью поддержания позиции с использованием заемных средств. Этот договор не имеет срока погашения, а процентные ставки корректируются ежедневно на основе эталонных индексов, таких как SOFR (Secured Overnight Financing Rate). Любая из сторон имеет право расторгнуть сделку, предварительно уведомив об этом.

Участники рынка и их мотивы

Рынок РЕПО объединяет широкий круг игроков - от центральных банков до крипто-протоколов, каждый из которых преследует собственные цели.

Одним нужна ликвидность для покрытия краткосрочных разрывов, другим - надежное размещение временно свободных средств, третьи используют РЕПО для создания кредитного плеча или реализации денежно-кредитной политики.

Понимание мотивов участников позволяет лучше прогнозировать динамику ставок и ликвидности на денежном рынке, а также оценивать уязвимости системы. Ниже в таблице представлены ключевые категории участников, их типичные роли и основные стимулы для входа в сделки РЕПО.

| Категория участников | Типичная роль (Заемщик / Кредитор) | Мотивы участия |

|---|---|---|

| Центральные банки (ФРС, ЕЦБ и др.) | Обе роли | Регулирование денежной массы и процентных ставок. Через операции прямого РЕПО центробанки вливают ликвидность в банковскую систему; |

| Коммерческие банки | Чаще обе роли | Управление ежедневной ликвидностью и соблюдение нормативов (резервные требования, LCR). Занимают средства (РЕПО), если не хватает резервов; размещают избыток (обратное РЕПО), чтобы получить доход на короткий срок без потери ликвидности. |

| Инвестиционные фонды (хедж-фонды, фонды денежного рынка, пенсионные фонды, страховые компании) | • Хедж-фонды: заемщики • Пенсионные/страховые: кредиторы • Фонды денежного рынка: кредиторы |

• Хедж-фонды используют РЕПО для получения кредитного плеча под залог ценных бумаг (облигаций, акций), увеличивая потенциальную доходность стратегий (арбитраж, длинные позиции). • Пенсионные и страховые компании размещают долгосрочные резервы в краткосрочные инструменты с минимальным риском (обычно под залог гособлигаций), получая доходность выше, чем по депозитам. • Фонды денежного рынка (MMF) - крупнейшие кредиторы, они инвестируют средства пайщиков в операции обратного РЕПО под залог высококачественных активов, обеспечивая ликвидность и сохранность капитала. |

| Брокеры-дилеры (инвестиционные банки, маркет-мейкеры) | Обе роли (активные посредники) | Финансирование своих запасов ценных бумаг. Брокеры держат большие объёмы облигаций и акций для обслуживания клиентов и маркет-мейкинга |

| Нефинансовые корпорации | В основном кредиторы | Размещение временно свободных денежных средств (например, полученных от продаж или до выплаты дивидендов) с целью получения небольшого, но надёжного дохода. Часто используют РЕПО как альтернативу банковским депозитам с чуть более высокой ставкой и обеспечением. |

| Институциональные инвесторы (взаимные фонды, ETF-провайдеры) | Обе роли (в зависимости от ситуации) | • Заемщики: для покрытия временных оттоков средств или получения ликвидности под залог портфеля без продажи активов. • Кредиторы: для повышения доходности портфеля путём предоставления ценных бумаг в обратное РЕПО. |

| Хедж-фонды и трейдеры в криптосфере (включая DeFi-протоколы) | Заемщики и кредиторы | • Традиционные крипто-фонды используют РЕПО под залог Bitcoin/Ethereum для получения фиатной ликвидности, избегая налогооблагаемой продажи монет. • DeFi-протоколы (Aave, Compound) выступают автоматическими посредниками: пулы ликвидности позволяют вкладчикам (кредиторам) получать доход, а заемщикам — брать средства под залог криптоактивов. Стейкеры и майнеры могут использовать РЕПО для хеджирования или получения операционной ликвидности. |

| Правительства и суверенные фонды | В основном кредиторы | Управление валютными резервами и суверенными фондами. Размещают средства в высоконадёжные операции РЕПО (чаще с центральными банками или первоклассными банками) для сохранения капитала и поддержания ликвидности. |

Роль операций Repo на финансовом рынке

Операции Repo – это не просто инструмент заимствования, но и ключевой регулирующий инструмент в глобальной финансовой системе, выполняющий три основные функции:

- управление ликвидностью: это важнейший инструмент центрального банка для проведения денежно-кредитной политики. Проводя операции Repo или обратное Repo, центральный банк может заблаговременно вливать больше денег в систему или изымать деньги для контроля инфляции и денежной массы.

- формирование структуры процентных ставок: ставка Repo считается эталоном для денежного рынка. Она служит важным ориентиром, напрямую влияющим на межбанковские процентные ставки и стоимость заимствований по другим финансовым продуктам.

- оптимизация баланса: для банков и инвестиционных фондов операции Repo помогают быстро рециркулировать капитал. Вместо того чтобы оставлять активы без дела, они могут временно конвертировать их в наличные для выполнения плат обязательств или использования немедленных инвестиционных возможностей, не продавая активы напрямую.

Техническая сторона: DeFi (блокчейн)

В экосистеме DeFi сделки РЕПО трансформируются из юридических соглашений между двумя сторонами в программный код, работающий на блокчейне.

Ключевое отличие - отсутствие контрагента: заемщик взаимодействует не с банком или фондом, а с пулом ликвидности, управляемым смарт-контрактом.

Это меняет саму природу кредитного риска, заменяя его риском кода (смарт контракт риск) и волатильности залога.

Ниже техническая анатомия DeFi-РЕПО, построенная вокруг ведущих протоколов (Aave, Compound, Euler) и их ключевых механизмов.

| Технический компонент | Аналогия в TradFi РЕПО | Реализация в DeFi и ключевые особенности |

|---|---|---|

| Смарт-контракт как «нотариус» | Юридически обязывающий договор (Master Repurchase Agreement) | Неизменяемый код, хранящий правила сделки. Он автоматически выполняет условия: принимает залог, выдает кредит, начисляет проценты и инициирует ликвидацию без участия человека и возможности повлиять на процесс |

| Механизм ликвидаций | Margin Call (требование довнести обеспечение) | Автоматическая принудительная продажа залога, если его стоимость падает ниже порога (Liquidation Threshold). Триггер: смарт-контракту передается цена от оракула, и если коэффициент обеспечения (health factor) < 1, позиция становится "опасной" Исполнение: в дело вступают внешние участники (ликвидаторы или боты). Они погашают долг заемщика (полностью или частично) и получают залог со скидкой (ликвидационный бонус, обычно 5-15%) . Статистика: за всю историю на Aave и Compound (Ethereum) ликвидировано залога на ~$2.5 млрд, ликвидаторы получили ~$150 млн бонусами |

| Роль оракулов | Независимая оценка (маркировка) залога | Внешние поставщики цен (Chainlink, Pyth). Они критически важны: если оракул даст неверную цену (из-за манипуляции или задержки), это может вызвать ложные ликвидации или, наоборот, позволить украсть средства. Современные протоколы поддерживают несколько источников и настраиваемые оракулы под каждый пул . |

| Изолированные пулы (Isolated Markets) | Раздельный учет разных типов залога у брокера |

В новых версиях (Aave V3, Euler V2) каждый актив может жить в собственном "пуле". Риски одного актива (например, малоизвестного альткоина) не влияют на пул с Ethereum |

| «Зацикливание» (Looping) | Регипотетизация (rehypothecation) — повторный залог одного актива | Техника максимизации доходности: пользователь вносит stETH, берет в долг WETH, снова вносит WETH как залог, снова берет в долг и т.д. |

| Атомарные транзакции и Flash-кредиты | Невозможно (требуется последовательность сделок) | Возможность совершить сложную операцию (например, развернуть позицию) в рамках одного блока. Flash кредиты - это кредиты, которые берутся и возвращаются в рамках одной транзакции |

| Модульность (Euler V2 как кейс) | Стандартизированные договоры с разными условиями | Платформы эволюционируют в наборы конструкторов. Разработчик может создать свой рыночный пул, выбрав: тип залога, модель ставок, оракула, и даже добавить "хуки" - собственную логику до/после действий (например, проверку белого списка) . |

| Стейблкоин-пулы как альтернатива | РЕПО с Центральным банком (расчеты в фиате) | Некоторые протоколы используют "пулы стабильности". При ликвидации долг погашается не конкретным ликвидатором, а за счет стейблкоинов из общего пула, а залог распределяется между вкладчиками этого пула с премией |

Исторический контекст и «Анатомия кризиса»

Сделки РЕПО, будучи основой краткосрочного фондирования, неоднократно становились эпицентром или катализатором финансовых кризисов.

Их ключевая уязвимость – доверие. Как только контрагенты начинают сомневаться в способности заемщика вернуть долг или в качестве залога, механизм рефинансирования блокируется, запуская цепную реакцию распродаж и дефицита ликвидности.

Ниже – три показательных исторических примера, иллюстрирующих разные грани рисков РЕПО.

| Период | Событие | Роль РЕПО и механизм кризиса | Последствия |

|---|---|---|---|

| Март 2008 | Крах Bear Stearns (США) | Инвестиционный банк активно фондировал свои операции через однодневные сделки РЕПО. Когда слухи о проблемах банка подорвали доверие, контрагенты отказались «пролонгировать» РЕПО (продлевать на следующий день). Банк лишился доступа к наличности, несмотря на наличие активов. | Bear Stearns был продан JPMorgan Chase при экстренной поддержке ФРС. Событие обнажило хрупкость модели «короткого фондирования» и стало предвестником глобального кризиса. |

| Сентябрь 2019 | Всплеск ставок РЕПО в США |

Ставка по overnight РЕПО внезапно взлетела с ~2% до 10%, несмотря на наличие избыточных резервов в системе. Причина – дисбаланс спроса и предложения ликвидности из-за корпоративных налогов и расчётов по казначейским облигациям. Рынок РЕПО, обеспечивающий базовую ликвидность, дал сбой. |

ФРС была вынуждена впервые с 2008 года экстренно вмешаться и начать вливать ликвидность через операции РЕПО. Это показало, что даже в мирное время рынок РЕПО может стать источником волатильности. |

| Сентябрь 2022 | Кризис пенсионных фондов Великобритании (LDI) |

Пенсионные фонды использовали РЕПО под залог гособлигаций для хеджирования рисков (стратегии LDI). После объявления мини-бюджета правительства ставки по облигациям резко выросли, а их цена упала. Фонды получили маржин-коллы по сделкам РЕПО и были вынуждены экстренно продавать те же облигации, обваливая рынок ещё сильнее. |

Банк Англии был вынужден запустить экстренную программу покупки облигаций, чтобы разорвать порочный круг. Кризис продемонстрировал опасность «сжатия залога» (haircut) и эффекта обратной связи между стоимостью залога и принудительными продажами. |

Модель Repo в цифровую эпоху: пересечение TradFi и DeFi

Институциональные сделки Repo: преодоление разрыва между фиатным и криптокапиталом

Участие крупных финансовых институтов превратило криптовалюты в основной класс активов. Например, в апреле 2022 года Goldman Sachs предоставил первый кредит под залог Bitcoin, что стало важной вехой в интеграции цифровых активов в традиционные банковские операции.

Такие организации, как Fidelity Digital Assets, также запустили сервисы, позволяющие инвестиционным фондам использовать BTC в качестве залога для заимствования денежных средств через партнеров по ликвидности.

Этот механизм решает проблему оптимизации налогообложения: вместо продажи BTC и погашения налога на прирост капитала в размере до 20-37% (в зависимости от региона), фонды заключают сделки Repo для получения фиатной валюты, что позволяет им сохранять свою инвестиционную позицию, имея при этом ликвидность для реинвестирования или операционной деятельности.

DeFi- repo: прорыв в области ликвидности и технологий смарт-контрактов.

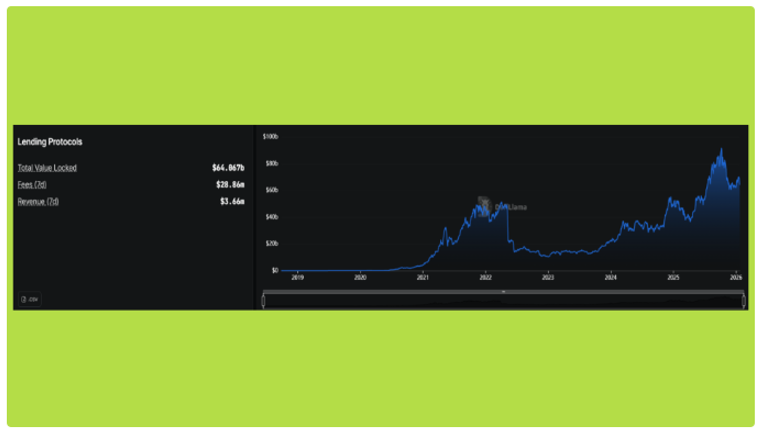

В экосистеме DeFi протоколы кредитования, такие как Aave и Compound, функционируют как масштабные открытые площадки Repo с невероятно впечатляющими размерами.

По прогнозам, к началу 2026 года общая стоимость заблокированных активов (TVL) в секторе кредитования останется стабильной на уровне 64 миллиардов долларов, после достижения исторического пика в 85 миллиардов долларов в октябре 2025 года.

Эти цифры наглядно демонстрируют огромный спрос на оборот капитала и ликвидность непосредственно в цепочке поставок.

Бум ликвидных стейкинговых деривативов (LSD), особенно stETH, создал уникальную и высокоэффективную форму Repo. Инвесторы теперь часто используют stETH в качестве залога для реализации стратегий «зацикливания».

Этот процесс идеально имитирует методы повторного обеспечения, используемые в традиционном финансировании, позволяя оптимизировать доходность и создавать многоуровневое ликвидное кредитное плечо, что дает инвесторам возможность максимизировать прибыль с каждого доллара капитала, сохраняя при этом свою первоначальную позицию в стейкинге.

Риски, о которых следует помнить при сделках Repo

Несмотря на то, что сделки Repo являются эффективным инструментом оптимизации капитала, они по-прежнему сопряжены с системными рисками, о которых инвесторам и институциональным инвесторам необходимо особенно помнить:

- Кредитный риск: этот риск возникает, когда заемщик не может выполнить свои обязательства по выкупу актива в установленный срок. В традиционных финансах это приводит к сложным юридическим спорам. В криптовалюте, хотя этот риск и смягчается механизмами обеспечения с избыточным залогом, банкротство крупных учреждений все равно может вызвать цепную реакцию на всем рынке.

- Риск, связанный с залоговым обеспечением: стоимость залогового обеспечения (например, облигаций или криптовалют) может значительно колебаться. Особенно это касается криптовалют: если цена BTC или ETH внезапно упадет, это приведет к снижению маржинального обеспечения ниже безопасного уровня, актив будет автоматически ликвидирован. Это не только наносит ущерб заемщику, но и создает давление со стороны продавцов, усугубляя спад на рынке.

- Риск ликвидности: в периоды рыночного кризиса или стагнации истощение ликвидности затрудняет выполнение сторонами своих обязательств по операциям Repo или ликвидацию залоговых активов без существенного обесценивания. Это узкое место в движении капитала может привести к резкому росту стоимости заимствований по операциям Repo, оказывая сильное давление на балансы инвестиционных фондов.

В будущем, по мере размывания границ между криптовалютами и традиционными финансами, сделки Repo станут стратегическим мостом, привлекающим огромные потоки институционального капитала на рынок цифровых активов. Понимание и эффективное использование этого инструмента является ключом к управлению денежными потоками в эту новую эпоху.

Сейчас смотрят