Что такое пузырь доткомов? Спекулятивная лихорадка и исторические уроки. Есть ли пузырь сейчач?

Лопнувший пузырь доткомов (dotcom / dot.com) в начале 2000-х годов нанес тяжелые потери инвесторам и мировой экономике.

Так что же такое пузырь доткомов? Узнайте о процессе формирования пузыря доткомов из этой статьи.

Что такое пузырь доткомов?

Пузырь доткомов был периодом быстрого бума и падения фондового рынка с конца 1995 по начало 2000 года.

Это событие было сосредоточено на компаниях, работающих в секторах Интернета и высоких технологий, часто с именами веб-сайтов в домене «.com».

Несмотря на то, что они не являются прибыльными, компании «доткомов» по-прежнему привлекают большое количество инвесторов благодаря сильным перспективам роста Интернета.

В результате цены на их акции взлетели непропорционально их реальной стоимости. Когда пузырь лопнул, цены на акции резко упали, что привело к массовому банкротству.

Характеристики эпохи доткомов

Эпоха доткомов характеризуется многими факторами, такими как:

- Взрыв новых интернет-компаний (доткомов) с высокими темпами роста. Капитал в основном поступает от венчурных инвесторов и частных лиц.

- Многие инвесторы сосредотачиваются на росте, а не на фундаментальном анализе бизнеса. И большинство дотком-компаний применяют неэффективные бизнес-модели, высокие оценки и высокие спекуляции.

- Акции технологических компаний резко подорожали, намного превысив их реальную стоимость. Инвесторы устремились на рынок, что привело к нереально завышенным ценам.

- Заканчивается крахом, когда компании не могут продемонстрировать способность генерировать прибыль и поддерживать свою деятельность, инвесторы распродают акции, дотком-компании обанкротятся или будут выкуплены в массовом порядке.

Пузырь доткомов США в 1990 году.

Пузырь доткомов потряс фондовый рынок, глубоко повлияв на экономику и общество США.

В результате лопнувшего пузыря были потеряны миллиарды долларов, а миллионы инвесторов понесли тяжелые убытки.

Процесс образования пузырей доткомов

Процесс формирования пузыря доткомов в США проходил в несколько этапов:

- Популярность компьютеров и Интернета в начале 1990-х годов способствовала рождению множества новых веб-компаний в сфере информационных технологий и онлайн-коммерции, таких как Amazon, Nescape, eBay, Yahoo...

- В августе 1995 года Netscape успешно разместила свои акции на фондовой бирже, завершив свою первую торговую сессию с ценой 58,25 долларов.

- Этот успех Netscape, наряду с венчурными фондами, вложившими крупный капитал в стартапы, привел к резкому росту инвестиций в технологические компании, которые были переоценены, несмотря на то, что не были прибыльными.

- Опасаясь упустить возможности, инвесторы устремились на фондовый рынок технологий. Индекс фондового рынка NASDAQ взлетел с 1000 пунктов (1995 г.) до 5000 пунктов (март 2000 г.).

- Мягкая денежно-кредитная политика, высокие ожидания экономического роста и чрезмерное освещение в СМИ способствуют завышению стоимости акций.

Процесс лопания пузыря доткомов

Взрыв пузыря доткомов произошел в начале 2000-х годов, когда начали проявляться нестабильные и рискованные факторы.

- В 1999 и 2000 годах продолжающееся повышение процентных ставок Федеральной резервной системой заставило инвесторов переместить деньги из таких активов, как интернет-акции, в более высокооплачиваемые активы, такие как облигации.

- В марте 2000 года в Японии начался экономический спад. Информация быстро распространилась, вызвав панику и волну глобальных продаж акций.

- Эта волна привела к кризису дотком-компаний, когда цены на акции резко упали. Вывод капитала привел к банкротству многих известных дотком-компаний, в том числе Netscape, Pets.com, Webvan, eToys...

- В конце 2002 года индекс NASDAQ упал ниже 1500 пунктов, потеряв более 70%, а фондовый рынок технологий серьезно упал.

Экономические последствия пузыря доткомов

Пузырь доткомов оказал огромное влияние на многие аспекты экономики США и мировой экономики.

- Испарилось более 1,75 млрд долларов США, индекс NASDAQ упал на 77%, до рекордно низкого уровня в 1139,9 пункта (4 октября 2002 г.).

- Многие компании, стоимость которых когда-то оценивалась в сотни миллиардов долларов, обанкротились или понесли тяжелые убытки (цена акций упала более чем на 50%).

- Около 400 000 рабочих мест в ИТ-индустрии были уничтожены, безработица выросла, а экономика США погрузилась в кризис.

Инвестиционные уроки, которые можно вынести из пузыря доткомов

Инвесторы извлекают важные уроки из взрыва пузыря доткомов:

- Сосредоточьтесь на прибыли и фундаментальной ценности. Инвесторы должны сосредоточиться на прибыли и реальной стоимости бизнеса, а не просто полагаться на перспективы роста. Это помогает сделать технические оценки более точными и обеспечивает долгосрочную устойчивость бизнеса.

- Управление ожиданиями. Инвесторам необходимо соответствующим образом управлять ожиданиями, чтобы не поддаваться психологии толпы. Сосредоточьтесь на исследованиях и практической оценке, чтобы принимать мудрые решения и избегать потерь из-за колебаний рынка.

- Сосредоточьтесь на устойчивости: компании должны быть прибыльными и оставаться в бизнесе в долгосрочной перспективе, а не просто полагаться на краткосрочные ожидания роста.

- Контроль рисков: Компаниям, недавно зарегистрированным на бирже, необходимо проявлять большую бдительность, особенно в технологическом секторе. Используйте инструменты управления рисками, чтобы ограничить потери при колебаниях рынка. Будьте терпеливы, дисциплинированы, избегайте паники, приводящей к принятию поспешных решений.

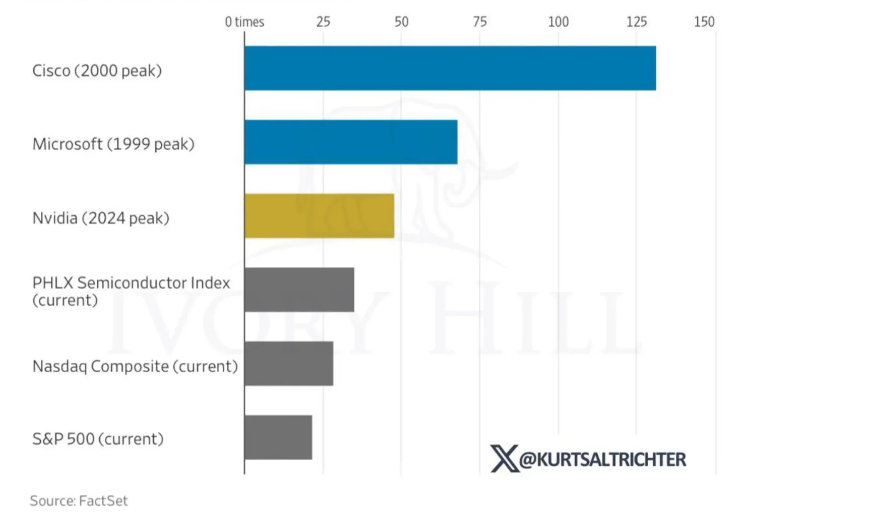

Современное сравнение Nvidia и Cisco. Nvidia пузырь доткома?

Вопреки тому, что вы слышите, текущий фондовый рынок не похож на пузырь доткомов. Nvidia не похожа на Cisco.

Пиковый форвардный коэффициент P/E компании Cisco составил 131 - 27 марта 2000 года. В настоящее время форвардный коэффициент P/E компании Nvidia составляет 45.

Nvidia не дешевая компания, но она и близко не стоит к тому, где была Cisco. Она даже близко не стоит к тому, где был форвардный P/E Microsoft в 1999 году.

Напомним, что за последние 5 лет, акции Nvidia вырасли ~ 4500%!

То, что акция находится на историческом подъеме, не означает, что она должна рухнуть. Не все должно повторяться. Мы ищем вещи, которые кажутся одинаковыми, чтобы сделать простое сравнение.

Это принципиально две совершенно разные компании с разной стоимостью акций. Не делайте этого ленивого сравнения.

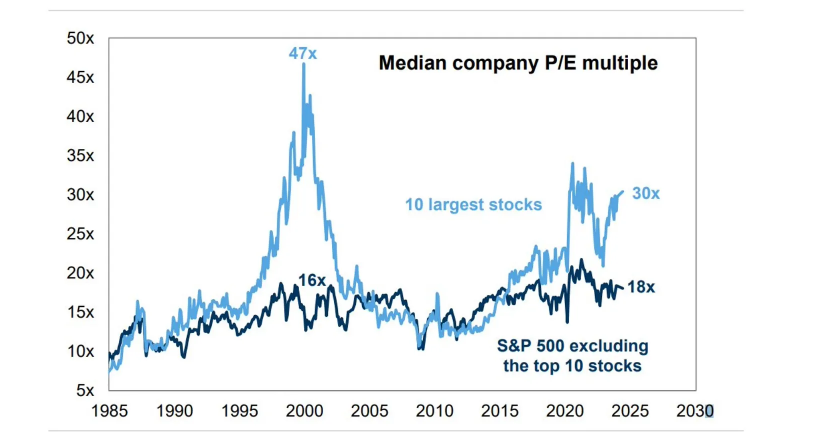

Теперь, когда мы с этим разобрались, давайте перейдем к рынку в целом.

Большое внимание уделялось крупнейшим акциям на рынке. Мы видели, как акции технологических компаний с большой капитализацией возглавляют этот бычий рынок.

Тогда они должны быть переоценены, не так ли? В конце концов, это должен быть еще один пузырь доткомов, а это значит, что они должны быть готовы лопнуть? Прямо как Nvidia, верно?

Нет. Неверно.

10 крупнейших акций сегодня торгуются с P/E 30x. В 2000 году 10 крупнейших акций торговались с P/E 47x. Возьмите эти 10 крупнейших акций, и сегодня S&P 490 торгуется с P/E 18x. В 2000 году он был 16x.

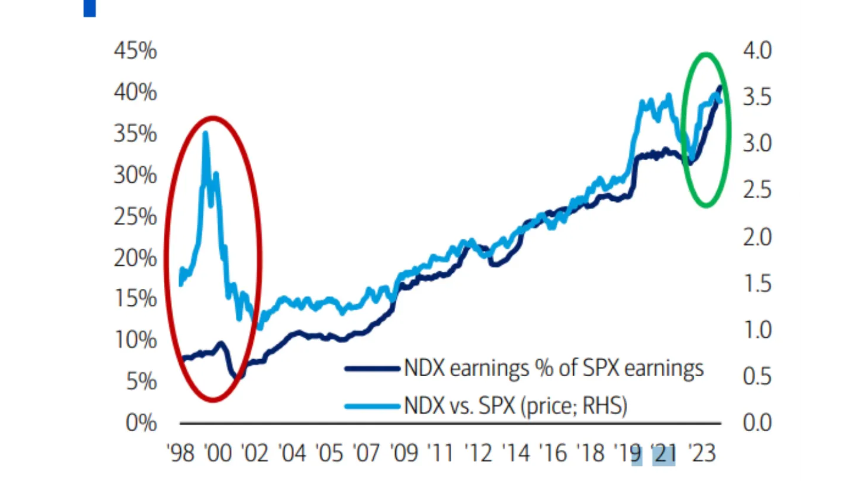

Этот график доходов и производительности Nasdaq 100 против S&P 500 показывает, что фундаментальные факторы полностью оторвались от цен акций в пузыре доткомов.

Если смотреть с точки зрения форвардного P/E. Прямо сейчас технологический сектор торгуется с 30,4-кратным форвардным доходом. 27 марта 2000 года этот показатель был равен 55,5 прежде чем он лопнул.

Сейчас смотрят