Что такое гиперинфляция? Примеры стран с гиперинфляцией. Спасет ли криптовалюта от гиперинфляция

В 2026 году индекс потребительских цен в Турции перевалил за 80% в годовом выражении, а в Аргентине - аж за 200%. Даже в Еврозоне базовая инфляция остается на уровне 5-6%, что для привыкших к нулю немцев является сейчас мягко говоря шоком.

Гиперинфляция перестала быть экзотикой для всего мира - это уже реальность, с которой сталкиваются миллионы людей.

Мировой вопрос, о том "как сохранить сбережения"? стоит острее, чем когда-либо.

Так что же такое гиперинфляция? Как это влияет на экономику и общество?

Что такое гиперинфляция? Примеры стран

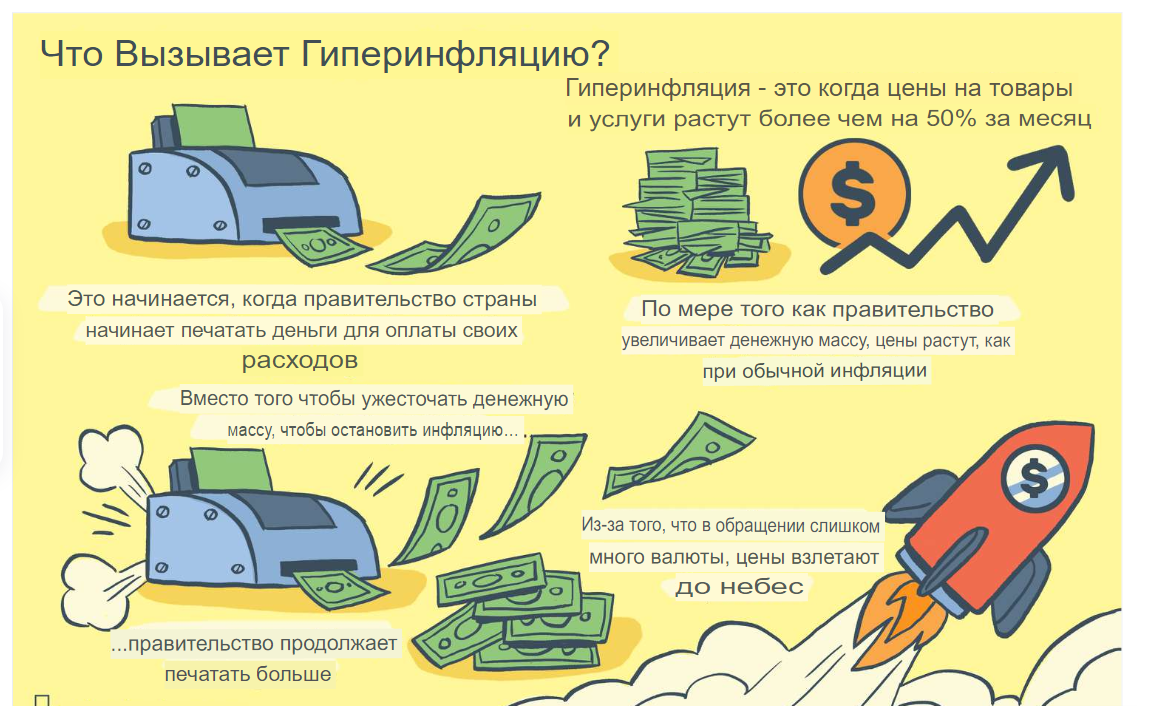

Гиперинфляция — это термин, который описывает и измеряет быстрый, чрезмерный и неконтролируемый общий рост цен, который приводит к экстремальной инфляции. Инфляция измеряет темпы роста цен на товары и услуги в экономике.

Гиперинфляция означает неконтролируемый рост цен в течение определенного периода, обычно составляющий более 50% в месяц.

Среди наиболее известных случаев гиперинфляции 20–21 века - это Веймарская республика, Зимбабве, а также Венесуэла в конце 2010 годов, где цены удваивались каждые несколько недель.

Аргентина

Однако, главным примером сейчас можно выделить - Аргентину.

Самый яркий пример гиперинфляции 2020-х годов - это Аргентина. В 2023 году годовая инфляция превысила 211%, а в 2024 году уже составила 117,8%.

К 2025 году благодаря жесткой монетарной политике президента Хавьера Милея показатель снизился до 31,5% - минимального уровня с 2017 года. Однако даже эта цифра остается одной из самых высоких в мире.

В течение всего 2025 года инфляция в Аргентине сильно колебалась: пик пришелся на март (3,7% за месяц), минимум — на май (1,5%), а к концу года месячные темпы снова ускорились до 2,5-2,8%.

При этом цены на продукты питания за год выросли на 32,2%, а на услуги - аж на 43,1%. Для сравнения: в декабре 2023 года, сразу после девальвации песо, месячная инфляция достигала 25,5% - это классический случай гиперинфляционного шока.

Параллельно с ростом цен обесценивалась и сама национальная валюта (Аргентинское песо). В апреле 2025 года правительство Аргентины установило валютный коридор в диапазоне 1000–1400 песо за всего 1 доллар. К июлю 2026 года официальный курс превысил уже 1490 песо за 1 доллар.

| Месяц 2025 | Инфляция в Аргентине (% за месяц) |

|---|---|

| Январь | 2,2% |

| Февраль | 2,4% |

| Март | 3,7% |

| Апрель | 2,8% |

| Май | 1,5% |

| Июнь | 1,6% |

| Июль | 1,9% |

| Август | 1,9% |

| Сентябрь | 2,1% |

| Октябрь | 2,3% |

| Ноябрь | 2,5% |

| Декабрь | 2,8% |

Турция

Второй очень важный и показательный пример - это известная всем Турция. Наверняка те, кто отдыхал там к примеру в 2020 году, а после в 2025-2026 были мягко говоря удивлены ростом цен и тотальным обесцениванием Турецкой Лиры.

В Турции инфляция остается на высоком уровне уже несколько лет подряд. В январе 2025 года годовая инфляция составляла 42,12%. К концу года она снизилась до 30,89%, но все еще остается на уровне, который в любой развитой экономике считался бы катастрофическим.

Месячные темпы инфляции в Турции в 2025 году были крайне нестабильными: от 5,03% в январе до 0,87% в ноябре. Такие резкие колебания делают национальную валюту непригодной для сбережений и вынуждают население искать альтернативные способы хранения капитала.

Также их местная валюта (Турецкая лира) продолжает системное обесценивание. В начале 2025 года курс составлял 35,50 лир за 1 доллар. К концу года - уже 42,65. В мае 2026 года курс достиг 45,42 лир за 1 доллар.

За 12 месяцев лира потеряла более 21% стоимости (да меньше чем Аргентина, но все равно очень много). А если посмотреть в ретроспективе: в 2021 году доллар стоил около 8–9 лир - то есть за пять лет валюта обесценилась более чем в 5 раз.

| Месяц 2025 | Инфляция в Турции (% за месяц) | Годовая инфляция (%) |

|---|---|---|

| Январь | 5,03% | 42,12% |

| Февраль | 2,27% | 39,05% |

| Март | 2,46% | 38,10% |

| Апрель | 3,00% | 37,86% |

| Май | 1,53% | 35,41% |

| Июнь | 1,37% | 35,05% |

| Июль | 2,06% | 33,52% |

| Август | 2,04% | 32,95% |

| Сентябрь | 3,23% | 33,29% |

| Октябрь | 2,55% | 32,87% |

| Ноябрь | 0,87% | 31,07% |

| Декабрь | 0,89% | 30,89% |

А что в итоге объединяет Аргентину и Турцию? В обеих странах граждане массово теряют доверие к своей национальной валюте. В Аргентине доллар на черном рынке стоит значительно дороже официального курса, а в Турции местные жители конвертируют лиры в иностранную валюту или золото при первой возможности, а последнее время и в USDT или реже в Bitcoin.

Именно в таких условиях криптовалюты начинают рассматриваться не как спекулятивный инструмент, а как средство сбережения - альтернатива обесценивающемуся Фиату.

Россия

В России официально нет гиперинфляции, и уровень инфляции официально устанавливается на уровне 6%, хотя независимые СМИ ставят оценку в 15-18%. Да по сравнению с примерами выше, это не много.

Однако многие граждане России все равно под подушкой имеют часть накоплений в Долларах, или Евро, а с недавних пор даже в Юанях.

Криптовалютой и стейблкоинами в России защищаются от инфляции в разы меньше, чем в странах перечисленных выше, однако сама криптовалюта здесь развита (но полу легальна). По нашим опросам (опрасили сыше 100 человек), среди друзей, знакомых и родственников, нет ни 1 человека, который составлял бы корзину накоплений / подушку безопасности в криптовалютах (стейблкоины / Биткоин). Все только в Долларах, Евро, или очень редко, но в Юанях. На вопрос хотели бы в криптовалюте - мы получили 100% отказ. По мнению опрошенных нами - это оасная, не понятная серая зона.

Причины гиперинфляции

Гиперинфляция – это экстремальное экономическое явление, часто обусловленное следующими основными причинами:

Неэффективная финансовая политика

Когда политики принимают неэффективные экономические меры, экономика может столкнуться с серьезными последствиями.

Например, сохранение процентных ставок на слишком низком уровне в течение длительного времени для содействия экономическому росту может привести к быстрому увеличению количества денег в обращении, что приведет к инфляции.

Кроме того, неэффективное управление бюджетом правительства и чрезмерные государственные расходы привели к серьезному дефициту.

Правительство может напечатать больше денег, чтобы решить проблему, но это только увеличит инфляцию.

Потеря доверия к валюте

Когда люди и предприятия теряют уверенность в ценности своей национальной валюты, они склонны копить товары или использовать более стабильные иностранные валюты для защиты своих активов.

Эта потеря доверия увеличивает скорость обращения валюты, поскольку люди хотят немедленно конвертировать наличные деньги в активы стабильной стоимости, тем самым вызывая быструю потерю стоимости валюты.

В результате цены на товары и услуги взлетают, что приводит экономику к гиперинфляции.

Внешние факторы

Внешние факторы, такие как война и глобальный финансовый кризис, также могут способствовать гиперинфляции.

Экономическая деятельность часто серьезно нарушается. Производственные трудности, нарушение цепочек поставок и растущие военные расходы истощают национальные ресурсы.

Аналогичным образом, международный финансовый кризис может вызвать серьезные потрясения в экономике, снижая стоимость валюты и повышая цены на импортные товары.

Последствия гиперинфляции

Гиперинфляция вызывает серьезные последствия, которые затрагивают все аспекты экономической и социальной жизни.

Экономический эффект

- Потеря стоимости валюты. Реальная стоимость валюты резко падает, делая бессмысленным накопление активов в денежной форме.

- Рост цен на товары и услуги. Цены на все товары и услуги бесконтрольно растут, люди испытывают трудности с удовлетворением основных потребностей, таких как еда, жилье и здравоохранение.

- Крах финансовой системы: банки и финансовые учреждения прекращают свою деятельность из-за резких колебаний курса валюты.

Социальное влияние

- Снижение покупательной способности населения. Реальные доходы населения резко снизились, особенно у людей с фиксированными доходами, таких как государственные служащие и пенсионеры.

- Увеличение социального неравенства. Гиперинфляция часто обогащает тех, кто обладает реальными активами (такими как земля, недвижимость), и обедняет тех, кто полагается на наличные деньги.

- Миграция и социальные волнения. Люди часто покидают страну в поисках лучших экономических возможностей, вызывая «утечку мозгов» и нехватку рабочей силы.

Как контролировать гиперинфляцию

Контроль над инфляцией, особенно гиперинфляцией, требует сильных и комплексных методов.

- Контролируйте денежную массу: правительство и центральный банк ограничивают печатание денег и контролируют кредиты, чтобы предотвратить слишком быстрое увеличение количества денег в обращении.

- Ужесточение налогово-бюджетной политики: Сократите бюджетный дефицит за счет сокращения государственных расходов. Однако это может повлиять на развитие страны.

- Повышение процентных ставок: помогает сократить количество денег в обращении, стимулируя сбережения и сокращая расходы.

- Контроль над заработной платой и ценами. Правительство может применять меры контроля над заработной платой и ценами, чтобы предотвратить чрезмерный рост цен.

- Укрепить финансовую систему: улучшить банковское управление, усилить финансовый надзор и сосредоточить внимание на защите потребителей.

До сих пор гиперинфляция по-прежнему остается серьезной проблемой для многих стран мира, вызывая экономические трудности и влияя на социальную жизнь.

Странам необходимо тесно координировать политику по контролю и предотвращению гиперинфляции.

Примеры гиперинфляции

- Первая задокументированная гиперинфляция в эпоху бумажных денег произошла во Франции 18 века, но современные примеры намного показательнее.

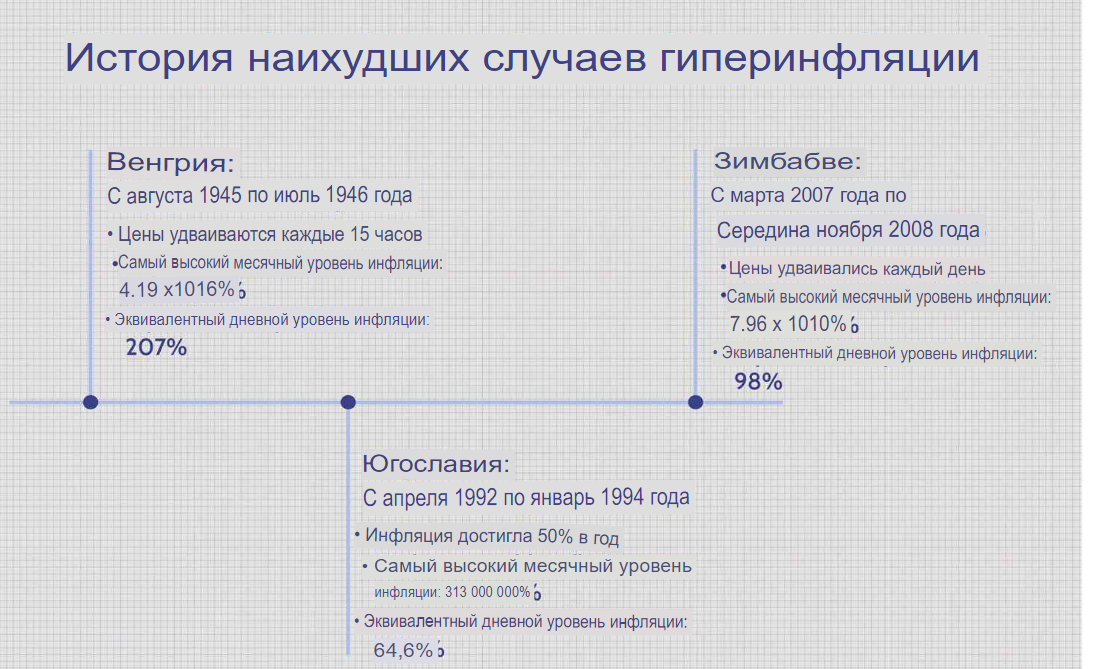

- Веймарская республика Германия: После Первой мировой войны Германия пережила экстремальную гиперинфляцию в своей фиатной валюте «марка». Сочетание чрезмерных заимствований и высоких военных репараций привело к тому, что марка взлетела на 700% в середине 1920-х годов.

- Зимбабве: Из-за высокого государственного долга, спада экономического производства и падения экспортных доходов Зимбабве начала печатать чрезмерное количество бумажных денег в начале 2000-х годов. К 2001 году уровень инфляции взлетел до более чем 100% и продолжал расти на миллионы процентных пунктов в последующие годы.

Могут ли криптовалюты помочь в борьбе с гиперинфляцией?

Значительная причина, по которой многие считают, что криптовалюты, такие как Bitcoin (BTC), имеют ценность, заключается в их ограниченном предложении.

Фактически, Сатоши Накамото намеренно смоделировал Bitcoin на основе инвестиций в «хеджирование инфляции», таких как золото.

Как только люди добудут все 21 миллион BTC, уровень инфляции криптовалюты составит 0%.

Сторонники криптовалюты считают, что предложение Bitcoin с жестким ограничением может противостоять инфляции и гиперинфляции.

Помимо Bitcoin, существуют криптопроекты с дефляционной скоростью выпуска.

В частности, Ethereum (ETH) ввел механизм сжигания монет под названием «EIP-1559» в 2021 году. Часть монет исчезает всякий раз, когда люди используют монету Ethereum. Всякий раз, когда эта «скорость сжигания» превышает ежедневную эмиссию ETH, ETH имеет отрицательную ставку инфляции.

Кроме того, стейблкоины являются альтернативой более волатильным криптовалютам. Люди в стране с высокой инфляцией держат стейблкоины, такие как USDC и Tether, и получают доступ к уровню инфляции в США.

Сегодня биткоин уже не тот волатильный актив 2017 года (но и не спокойная гавань, к примеру: с начала 2026 года по июнь 2026 BTC потерял 32%, а за год - 42%). Однако в условиях гиперинфляции (например, 200% годовых) даже падение Биткоина на ~ 20% за месяц может свести на нет весь защитный эффект.

Поэтому наиболее практичным решением для людей в кризисных странах стали стейблкоины (USDC, USDT) — они всегда привязаны к доллару в соотношении 1:1 и позволяют хранить деньги без банков.

Более того, через протоколы DeFi (например, Aave) можно получить 10-15% годовых в долларах, что перекрывает инфляцию в некоторых развивающихся / развитых странах. Именно этот гибрид: стейблкоины + децентрализованное кредитование, сейчас спасает сбережения тех же аргентинцев, а не Биткоин сам по себе.

Инфляция Криптовалюты

Инфляционные криптовалюты — это те, покупательная способность которых со временем снижается из-за увеличения предложения.

Криптовалюты и гиперинфляция: как это работает?

Поскольку мы уже дали определение гиперинфляции, пришло время рассмотреть ситуации, в которых криптовалюты стали революционной альтернативой, позволяющей людям сохранить стоимость своего капитала и защитить себя от краха национальной фиатной валюты.

В своей дискуссионной статье Усман В. Чохан исследует, как криптовалюты могут служить хеджированием во время кризиса гиперинфляции.

Несмотря на критику, связанную с вопросами управления, права и безопасности, в статье подчеркивается, что определенные макроэкономические проблемы могут выиграть от децентрализованных, аполитичных и дефляционных характеристик криптовалют.

Есть несколько случаев, когда BTC в странах с гиперинфляцией использовался для смягчения последствий. Вот несколько примеров:

- Венесуэла: страна переживает гиперинфляцию, что заставляет многих граждан обращаться к BTC и другим криптовалютам. Криптовалюты рассматриваются как более стабильное средство сбережения и форма безопасного убежища перед лицом экономической нестабильности. Зимбабве: подобно Венесуэле, Зимбабве также столкнулась с серьезной гиперинфляцией. В этот период BTC стал популярным средством сбережения благодаря своей относительной стабильности.

- Другие развивающиеся экономики: нестабильность в таких странах, как Бразилия, Турция, Шри-Ланка и Пакистан, заставила граждан конвертировать свои средства в криптовалюты.

Стейблкоины как замена банковскому счету

Если Биткоин, как приянто во всем мире - это «цифровое золото», которое хорошо подходит для долгосрочного хранения, но может упасть на 20% всего за день, то для повседневных нужд в странах с гиперинфляцией люди выбирают стейблкоины, привязанные к доллару.

Стейблкоин - это не инвестиция, а цифровой доллар. Он не растет в цене, но и не падает вместе с национальной валютой. Если Песо или Лира обесцениваются на 5% в месяц, а USDT остается привязанным 1:1 к доллару, то ваши сбережения в стейблкоинах сохраняют покупательную способность.

Также на стейблкоинах можно заработать, так как почти все биржи и некоторые кошельки позволяют отправлять в стейкинг монеты USDT / USDC и получать от 1 до 18% годовых.

Как работают резервы Tether (USDT)?

Tether (USDT) - самый популярный стейблкоин в мире. К началу 2026 года его эмиссия достигла ~183-189,6 млрд долларов. Компания заявляет, что каждый выпущенный USDT обеспечен реальными активами в соотношении 1:1.

По данным отчета Tether за первый квартал 2026 года:

-

Общие активы компании составили $191,8 млрд

-

Обязательства (выпущенные USDT) - $183,5 млрд

-

Избыточные резервы (превышение активов над обязательствами) - $8,23 млрд

| Тип актива | Доля в резервах | Комментарий |

|---|---|---|

| Казначейские облигации США | ~73,5% ($141 млрд) | Самый надежный актив в мире - государственный долг США (однако некоторые страны его распродают) |

| Золото | ~10,4% (~$20 млрд / 132 тонны) | Физический драгметалл как страховка от инфляции |

| Биткоин | ~5-9% | Диверсификация. Страны, такие как США стали добавлять его в корзину резерва. Также Европа стала этим заниматься. |

| Денежные эквиваленты и прочее | ~11% | Обратное РЕПО, банковские депозиты, фонды денежного рынка |

Важно! Tether стал 17-м крупнейшим держателем госдолга США в мире - это серьезный институциональный игрок, а не «пузырь».

Однако у Tether есть и минусы: компания долгое время не предоставляла полных аудитов, ограничиваясь «аттестациями». Рейтинговое агентство S&P Global в 2025 году понизило оценку стабильности Tether до уровня «Weak» («слабая») из-за опасений по поводу резервов.

USDC - прозрачный крипто стабильный актив

USDC - второй по величине стейблкоин, выпускаемый компанией Circle. Главное отличие от Tether - прозрачность.

- Circle публикует ежемесячные отчеты от независимого аудитора Grant Thornton

- Резервы USDC проходят ежедневную верификацию на блокчейне

- В феврале 2025 года аудиторская компания Deloitte подтвердила, что резервы Circle равны или превышают объем выпущенных USDC

- S&P Global присвоил USDC рейтинг стабильности «2 (Strong)» («сильная»)

Также:

- Резервы USDC составляли ~$75,88 млрд против ~$75,81 млрд выпущенных монет

- Соотношение 1:1 с избытком

| Критерий | Tether (USDT) | Circle (USDC) |

|---|---|---|

| Объем эмиссии | ~$183–189 млрд | ~$75,8 млрд |

| Аудитор | BDO (аттестации, не полный аудит) | Grant Thornton (ежемесячно) + Deloitte |

| Прозрачность | Отчеты раз в квартал | Ежемесячные + ежедневная on-chain верификация |

| Рейтинг S&P Global | «Weak» («слабая») | «2 (Strong)» («сильная») |

| Основные резервы | Казначейские облигации США, золото, биткоин | Высоколиквидные активы, в основном казначейские облигации |

Как аргентинцы уходят от инфляции при помощи стейблкоины через P2P?

В странах с гиперинфляцией и валютными ограничениями люди не могут просто зайти в банк и купить доллары по официальному курсу. В Аргентине, например, официальный курс песо к доллару сильно занижен государством, а реальный рыночный курс на много выше!

Как работает такая схема:

- Человек заходит на P2P-платформу (например, Binance P2P или другую крипто биржу / обменник)

- Находит продавца, который готов обменять песо на USDT или USDC

- Переводит песо на банковскую карту продавца

- Продавец отправляет стейблкоины на кошелек покупателя

- Платформа выступает гарантом сделки

Результат: человек получает «цифровые доллары» по реальному рыночному курсу, а не по заниженному официальному. Через криптовалюту он спасается он гиперинфляции в своей стране. Как лично мне во время путешествия по Аргентине, рассказывали местные жители, кто имеет средний достаток иногда конвертируют небольшую часть в Биткоин и другие криптовалюты для умножения капитала в будущем (холд).

Реальные цифры из Аргентины:

- В сентябре 2025 года курс USDT на P2P-платформах достигал 1426-1450 песо за 1 USDT

- В ноябре 2025 года курс вырос до 1500,51 песо за 1 USDT

- При этом официальный курс доллара в тот же период был значительно ниже - разница (спред) составляла десятки процентов

Пример. Курс USDT на разных платформах Аргентины (сентябрь 2025):

| Платформа | Курс USDT (песо) |

|---|---|

| Ripio | $1426 |

| Bitso | $1450 |

| Binance P2P | $1434 |

- В 2025 году уровень проникновения криптовалют в Аргентине достиг ~20% населения

- Стейблкоины (особенно USDT) доминируют в P2P-транзакциях и ончейн-переводах

- Объем криптоторговли в Латинской Америке вырос до $27 млрд в 2025 году - в 9 раз больше, чем в 2021-м

- Аргентина занимает второе место в регионе по объему криптотранзакций

Что все это значит для обычного человека: если у Вас есть сбережения в песо, и вы видите, что инфляция съедает 5–10% в месяц, вы можете через P2P-биржу конвертировать их в USDT или USDC за пару минут. Ваши деньги перестают обесцениваться (ну точнее сказать в "тысячу" раз меньше перестанут) вместе с национальной валютой. Вы можете хранить их в стейблкоинах месяцами, а при необходимости - снова обменять на песо по текущему рыночному курсу.

Риск отключения интернета и электричества

Криптовалюты имеют важную ахиллесову пяту, о которой часто забывают сторонники «цифровой свободы»: они существуют только в интернете и требуют электроэнергию. Если нет связи и нет света - нет и доступа к вашим деньгам.

В странах с гиперинфляцией экономический коллапс почти всегда сопровождается коллапсом инфраструктуры. И самый показательный пример последних лет - это Ливан.

Ливан - это страна, где свет дают на 4–6 часов в сутки

Экономический кризис в Ливане, который начался в 2019 году, считается одним из самых тяжелых в мире с 1900 года. Ливанский фунт потерял более 90% своей стоимости по отношению к доллару.

Банки обвалились, заблокировав счета вкладчиков и ограничив снятие наличных до 400$ в месяц. Инфляция достигла огромных 269%.

Но самое опасное для криптовалют — это энергетический кризис.

Государственная электрическая компания EDL годами работала с перебоями. В 2021–2022 годах подача электричества была сокращена до двух часов в день. К 2025-2026 году ситуация немного улучшилась, но ненамного: государственная сеть обеспечивает в среднем от 4 до 6 часов электроэнергии в сутки. В некоторых районах всего 2 часа.

Остальное время люди полагаются на частные дизельные генераторы, которые стоят дорого (до 70 центов за киловатт / час против 21 цента у государства) и создают серьезные экологические и медицинские проблемы.

| Период | Сколько по времени свет есть |

|---|---|

| 2021–2022 | ~2 часа в день |

| 2024 — начало 2025 | 4–6 часов в день |

| Середина 2026 | ~4 часа в день |

Более того, в 2026 году Ливан столкнулся с реальной угрозой интернет-блэкаута. Работники государственной телекоммуникационной компании "Ogero" объявили бессрочную забастовку, и компания была вынуждена отключать услуги в некоторых частях страны из-за нехватки электроэнергии.

Как все это влияет на криптовалюты?

Майнинг становится невозможным или нерентабельным.

В Ливане существует подпольное сообщество майнеров, которые пытаются добывать Биткоин, несмотря на кризис. Но в условиях, когда электричество дают лишь несколько часов в сутки, майнинговые фермы не могут работать стабильно. Оборудование останавливается посреди работы (отправки хэшей), а майнеры теряют потенциальную прибыль.

Власти, в свою очередь, проводят рейды на нелегальные майнинговые фермы, которые перегружают и без того хрупкую электросеть. В начале 2024 года в Бейруте была ликвидирована крупная майнинговая сеть, использовавшая незаконные подключения к сети. Некоторые майнеры пытаются переходить на солнечную энергию - например, в долине Бекаа есть ферма, полностью работающая на солнечных панелях, но это доступно далеко не всем.

Транзакции зависают или не проходят.

Если у вас нет интернета, вы не можете подтвердить транзакцию в блокчейне. В Ливане, где подача электроэнергии нестабильна, а интернет может отключаться, отправить криптовалюту в нужный момент - настоящее испытание. Вы можете оказаться в ситуации, когда средства есть на кошельке, но вы физически не можете ими воспользоваться.

Один из блогеров криптоэкономики в Ливане прямо указывает: «22-часовые ежедневные блэкауты делают майнинг невозможным». И это не говоря о том, что только 32% ливанцев владеют смартфонами, способными запускать криптокошельки.

Криптовалюта — это важный инструмент защиты от обесценивания фиатных денег. Но она не работает, когда нет электричества и интернета.

| Риск | Последствие для криптовалют |

|---|---|

| Отключение электричества | Невозможность провести транзакцию, майнинг останавливается |

| Отключение интернета | Нет доступа к кошельку, нельзя подтвердить перевод |

| Повреждение инфраструктуры | Полная потеря доступа к цифровым активам |

| Потеря сид-фразы или телефона | Деньги исчезают навсегда - банк не поможет |

Вывод. Криптовалюта - это не абсолютная защита, а одна из линий обороны. В условиях тотального коллапса, когда рушится все, от банков до электростанций, самые надежные активы остаются наличные доллары, золото и товары первой необходимости (консервы, вода, медикаменты, топливо). Биткоин, USDT и прочие - это хорошо, но пока есть связь и свет. Когда их нет - они бесполезны.

Именно поэтому финансовая грамотность - это не выбор между «фиат» или «криптовалюта», а диверсификация: часть денег в стейблкоинах, часть в наличных, часть в реальных активах. Ни один инструмент не дает 100% гарантии.

Проблемы и критика

Давайте рассмотрим некоторые проблемы и критические замечания, связанные с криптовалютами:

- Волатильность: криптовалюты характеризуются высокой волатильностью цен, часто испытывая резкие колебания стоимости.

- Вопросы регулирования: проблемы регулирования распространены в криптовалютном пространстве, и во многих странах отсутствует четкий надзор.

- Цифровой разрыв: цифровой разрыв представляет собой проблему для криптовалют, поскольку их доступность зависит от цифровой грамотности и доступа в Интернет.

- Потребление энергии: потребление энергии, связанное с майнингом криптовалюты, вызывает опасения относительно его воздействия на окружающую среду.

- Ограничения масштабируемости: проблемы масштабируемости могут возникать по мере роста объема транзакций в блокчейне, что может привести к увеличению времени, необходимого для обработки и аутентификации каждой транзакции.

Эти проблемы подчеркивают необходимость тщательного рассмотрения и регулирования криптовалют, чтобы гарантировать, что они могут приносить выгоду, не создавая неоправданных рисков.

Вывод

Единственная разумная стратегия - диверсификация.

- 30% в Биткоине (как страховка от глобального дефолта)

- 40% в стейблкоинах (как замена наличного доллара)

- 20% в золоте

- 10% в товарах длительного хранения.

Не держите все яйца в одной цифровой корзине.

Данная статья не является финансовым советом - это теоретический материал! Только Вам решать, как поступить с Вашими деньгами!

Сейчас смотрят