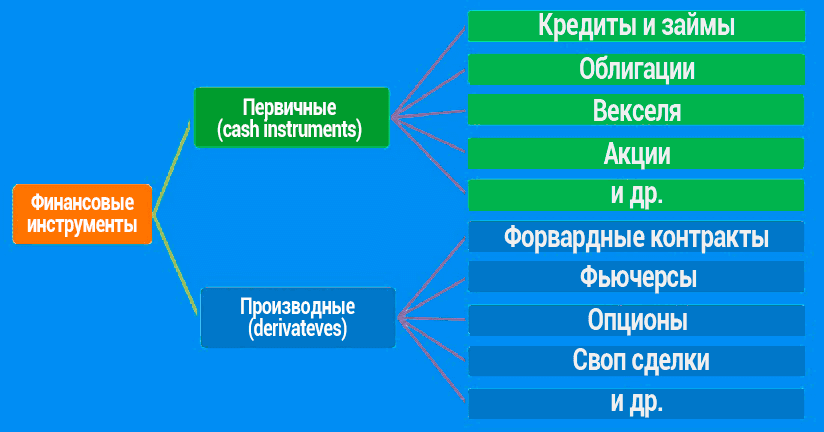

Что такое Деривативы (производные финансовые инструменты)

Дериватив - это контракт между двумя или более сторонами, стоимость которого основана на производном базовом финансовом активе (например, ценной бумаге) или наборе активов (например, индексе). Общие базовые инструменты включают облигации, товары, валюты, процентные ставки, рыночные индексы, акции или криптовалюты.

Говоря проще, дериватив или производный инструмент - это финансовое обеспечение, стоимость которого зависит от базового актива или группы активов.

Сам производный финансовый инструмент представляет собой договор между двумя или более сторонами, а цена дериватива определяется колебаниями базового актива.

Наиболее распространенными базовыми активами для деривативов являются акции, облигации, товары, валюты, криптовалюты, процентные ставки и рыночные индексы. Эти активы обычно покупаются через брокерские компании.

Что такое криптовалютные деривативы?

Прежде чем перейти к криптодеривативам, давайте поговорим о том, что означают деривативы на "традиционных" рынках.

На традиционном рынке под "деривативом" понимается продукт или контракт, стоимость которого определяется базовым активом. Примерами производных активов могут служить обменные курсы, товары, валюты, акции и процентная ставка. Покупатель и продавец таких продуктов или контрактов делают ставку на будущую торговую цену. Чтобы получить прибыль, и покупатель, и продавец делают ставку на будущую стоимость базового актива.

Давайте создадим гипотетический сценарий и проиллюстрируем его на примере физического актива. Например, вы хотите спекулировать на цене нефти. У вас есть возможность фактически пойти и купить баррели нефти, а затем продать их, когда цены вырастут. Конечно, это слишком утомительно и непрактично, поскольку вам придется учитывать расходы на хранение и транспортировку. Гораздо удобнее торговать контрактом, цена которого привязана к цене нефти.

Криптодериватив работает так же, как и традиционный дериватив: покупатель и продавец заключают контракт на продажу базового актива (например, криптовалюты). Две стороны заключают финансовый контракт, чтобы спекулировать на будущей цене криптовалюты. В день сделки оба криптотрейдера должны соблюдать цену (как покупки, так и продажи), которая была определена в день подписания контракта, независимо от рыночной цены.

В результате инвесторы могут получать прибыль от изменения цены базового актива, покупая валюту по более низкой цене и продавая ее по более высокой.

Представьте, что по Вашему мнению цена криптоактива, скажем, Биткоина (BTC), в ближайшем будущем вырастет, а другой человек (инвестор) считает, что цена должна будет снизиться. И вы, и другой трейдер подписываете соглашение о том, что через определенный период времени, как только цена изменится в какую-либо сторону, одна из сторон должна будет выплатить другой разницу в цене. Когда наступит день сделки, кто-то из вас двоих получит прибыль.

Например, цена на ETH составляет 2,000 долларов, и вы ставите на то, что она вырастет, а ваш контрагент ставит на то, что она упадет. В случае, если к моменту заключения контракта цена переместится к $3,000, ваш контрагент должен будет заплатить вам $1 000.

Как видите, с помощью таких контрактов трейдер может зарабатывать деньги даже при падении цен, не владея при этом базовым активом, в нашем случае ETH.

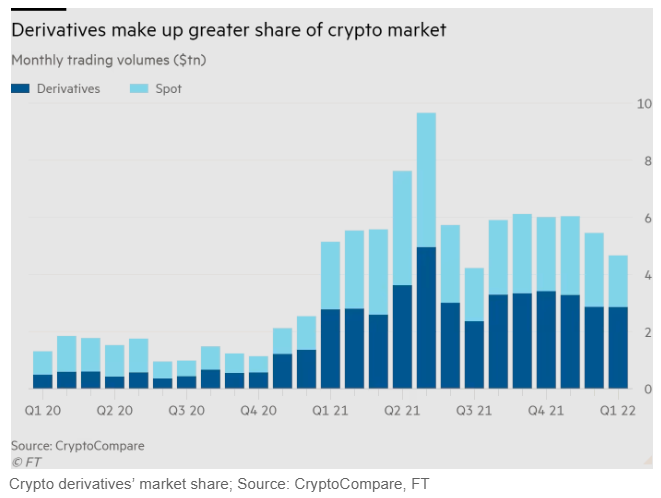

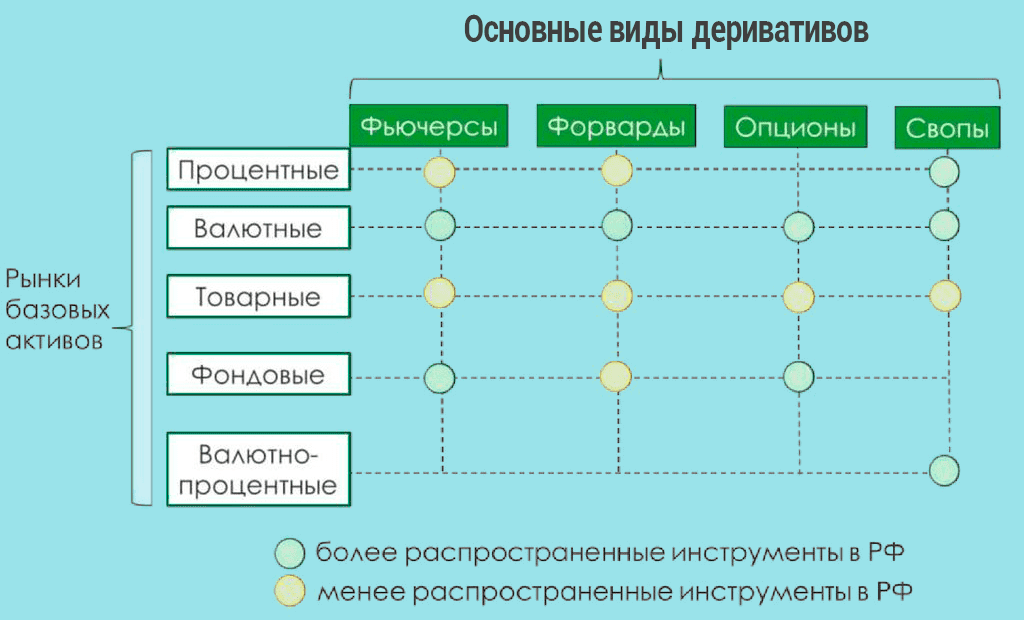

Существует две широкие категории деривативов: биржевые и внебиржевые деривативы. Биржевые деривативы — это инструменты, которые торгуются на бирже. Внебиржевые деривативы — это инструменты, которые создаются и настраиваются заинтересованными сторонами. Наиболее распространенными видами деривативов являются фьючерсы, форварды, опционы и свопы.

![]()

Биржевые и внебиржевые (OTC) деривативы

Производные могут торговаться как вне биржи (OTC), так и на бирже. Внебиржевые деривативы составляют большую часть рынка деривативов.

Внебиржевые деривативы, как правило, имеют большую вероятность риска контрагента. Риск контрагента - это опасность того, что одна из сторон, вовлеченных в сделку, может не исполнить договор. Эти две стороны торгуют между собой частным способом и это не регулируются.

И наоборот, производные инструменты, которые торгуются на бирже, стандартизированы и более жестко регулируются.

Основы производного инструмента

Производные инструменты могут использоваться для хеджирования позиций, спекуляций на движении базового актива или предоставления кредитного плеча холдингам. Их стоимость определяется колебаниями стоимости базового актива.

Первоначально производные инструменты использовались для обеспечения сбалансированных обменных курсов для товаров, торгуемых на международном уровне.

При разных значениях национальных валют международным трейдерам необходима система учета различий. Сегодня деривативы основаны на широком спектре транзакций и имеют гораздо большее применение.

Есть даже производные, основанные на данных о погоде, таких как количество осадков или количество солнечных дней в регионе.

Например, представьте европейского инвестора, чьи все инвестиционные счета в евро (EUR). Этот инвестор покупает акции американской компании через биржу США, используя доллары США (USD). Теперь инвестор подвержен риску изменения обменного курса, удерживая эти акции. Курс валютного риска - угроза повышения стоимости евро по отношению к доллару США.

Если стоимость евро растет, любая прибыль, которую инвестор получает от продажи акций, становится менее ценной, когда они конвертируются в евро.

Чтобы хеджировать этот риск, инвестор может приобрести производную валюту, чтобы зафиксировать определенный обменный курс. Производные инструменты, которые можно использовать для хеджирования такого рода рисков, включают валютные фьючерсы и валютные свопы.

Спекулянт, который ожидает, что евро повысится по сравнению с долларом, может получить прибыль, используя производную, которая растет в цене с евро.

При использовании деривативов для спекуляции на движении цены базового актива, инвестору не требуется присутствие холдинга или портфеля акций в базовом активе.

КЛЮЧЕВЫЕ МОМЕНТЫ

Производные инструменты - это ценные бумаги, которые получают свою стоимость из базового актива или эталона.

Общие производные включают фьючерсные контракты, форварды, опционы и свопы.

Большинство деривативов не торгуются на биржах и используются учреждениями для хеджирования рисков или спекуляций относительно изменений цен базового актива.

Биржевые деривативы, такие как фьючерсы или опционы на акции, стандартизированы и устраняют или снижают многие риски внебиржевых деривативов.

Производные инструменты обычно являются инструментами с использованием заемных средств, что увеличивает их потенциальные риски и выгоды.

Распространенные формы производных

Существует много различных типов деривативов, которые можно использовать для управления рисками, для спекуляций и для усиления позиции.

Производные инструменты - это растущий рынок, предлагающий продукты, удовлетворяющие практически любым потребностям или рискам.

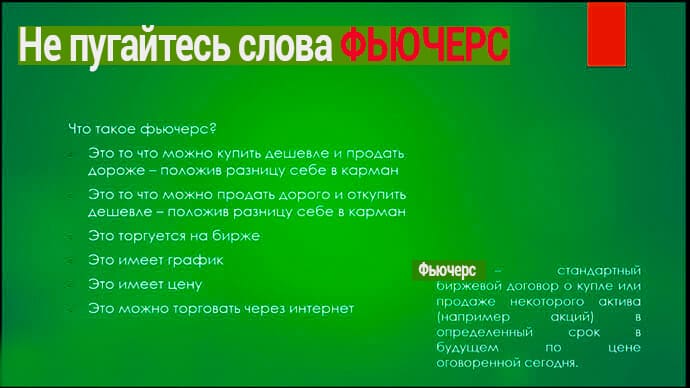

Фьючерсы

Фьючерсный контракт - также известный как просто фьючерсы представляет собой соглашение между двумя сторонами на покупку и доставку актива по согласованной цене на дату в будущем.

Фьючерсы на Биткоин (CME) торгуются на бирже, а контракты стандартизированы. Трейдеры будут использовать фьючерсный контракт, чтобы хеджировать свой риск или спекулировать на цене базового актива. Стороны, участвующие в фьючерсной сделке, обязаны выполнить обязательство купить или продать базовый актив.

Например, скажем, что 6 ноября 2020 года Компания-А покупает фьючерсный контракт на нефть по цене 62,22 доллара США за баррель, срок действия которого истекает 19 декабря 2020 года.

Компания делает это, потому что ей нужна нефть в декабре, и она обеспокоена тем, что цена вырастет до того, как компании нужно будет ее купить.

Покупка нефтяного фьючерсного контракта хеджирует риск компании, потому что продавец с другой стороны контракта обязан поставлять нефть Компании-A по цене $ 62,22 за баррель после истечения срока действия контракта.

Предположим, что к 19 декабря 2020 года цены на нефть вырастут до 80 долларов за баррель. Компания-А может принять поставку нефти от продавца фьючерсного контракта, но если ей больше не нужна нефть, она также может продать контракт до истечения срока его действия и сохранить прибыль.

В этом примере вполне возможно, что и покупатель, и продавец фьючерсов хеджируют риск.

Компания-А нуждалась в нефти в будущем и хотела компенсировать риск того, что цена может вырасти в декабре с длинной позицией в нефтяном фьючерсном контракте.

Продавцом может быть нефтяная компания, которая обеспокоена падением цен на нефть и хочет устранить этот риск, продавая или «заключая контракты» на фьючерсный контракт, который фиксирует цену, которую она получит в декабре.

Также возможно, что продавец или покупатель - или обе - стороны нефтяных фьючерсов были спекулянтами с противоположным мнением о направлении декабрьской нефти.

Если бы стороны, участвующие в фьючерсном контракте, были спекулянтами, маловероятно, что кто-либо из них захочет договориться о поставке нескольких баррелей сырой нефти.

Спекулянты могут прекратить свои обязательства по покупке или поставке базового товара, закрыв свой контракт до истечения срока его действия встречным контрактом.

Например, фьючерсный контракт на торги нефтью West Texas Intermediate (WTI) на CME представляет 1000 баррелей нефти. Если бы цена на нефть выросла с 62,22 до 80 долларов за баррель, трейдер с длинной позицией - покупатель - по фьючерсному контракту получил бы прибыль в 17 780 долларов [(80 - 62,22 $) X 1000 = 17 780 $]. Трейдер с короткой позицией - продавец - по контракту потерял бы 17 780 долларов.

Не все фьючерсные контракты рассчитываются с истечением срока действия путем поставки базового актива. Многие деривативы рассчитываются наличными, что означает, что прибыль или убыток в сделке - это просто учетный поток денежных средств на брокерском счете трейдера. Фьючерсные контракты с расчетами наличными включают множество фьючерсов на процентные ставки, фьючерсы на фондовые индексы и более необычные инструменты, такие как фьючерсы на волатильность или фьючерсы на погоду.

Фьючерсные контракты торгуются почти на каждой крупной криптовалютной бирже, что делает их похожими, стандартизированными и широко доступными для трейдеров. Вы можете начать торговать с помощью futures trading bot на площадке TradeSanta прямо сейчас.

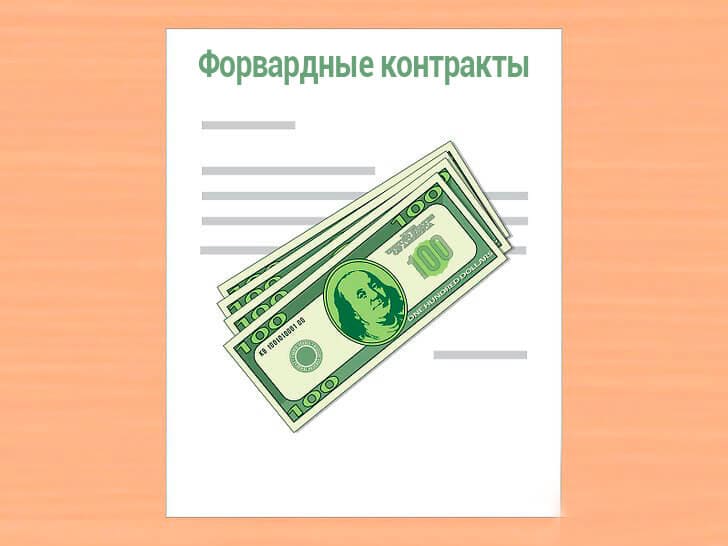

Форвардные контракты

Форвардные контракты, известные просто как форварды, похожи на фьючерсы, но не торгуются на бирже, они только внебиржевые.

При создании форвардного контракта покупатель и продавец могут настроить условия, размер и порядок расчетов для производного инструмента. Как и внебиржевые продукты, форвардные контракты несут большую степень риска контрагента как для покупателей, так и для продавцов.

Контрагентские риски представляют собой разновидность кредитного риска в том смысле, что покупатель или продавец могут не выполнить обязательства, изложенные в договоре.

Если одна сторона договора становится неплатежеспособной, другая сторона может не иметь права на обращение в суд и может потерять ценность своей позиции.

После создания форвардного контракта стороны могут компенсировать свою позицию с другими контрагентами, что может увеличить потенциальные риски контрагента по мере того, как все больше трейдеров будут вовлекаться в один и тот же контракт.

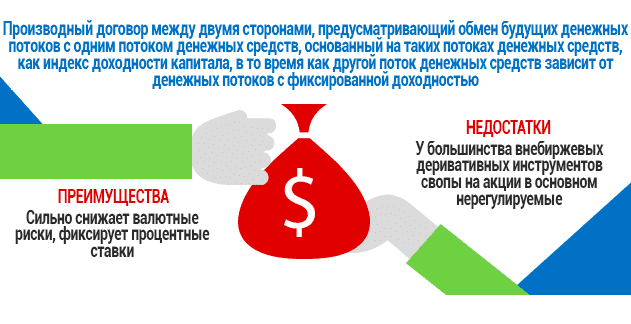

Свопы

Свопы - это еще один распространенный тип дериватива, который часто используется для обмена одним видом денежных потоков на другие.

Например, трейдер может использовать своп процентной ставки, чтобы перейти от займа с переменной процентной ставкой к займу с фиксированной процентной ставкой или наоборот.

Представьте, что компания XYZ заняла 1 000 000 долларов и выплачивает переменную процентную ставку по кредиту, которая в настоящее время составляет 6%.

XYZ может быть обеспокоен ростом процентных ставок, которые повысят стоимость этого кредита, или столкнется с кредитором, который не хочет предоставлять больше кредитов, в то время как компания подвержена риску с переменной ставкой.

Предположим, что XYZ создает своп с компанией QRS, которая готова обменять платежи по кредиту с плавающей ставкой на платежи по кредиту с фиксированной ставкой 7%. Это означает, что XYZ будет выплачивать 7% QRS за свою основную сумму в 1 000 000 долларов, а QRS будет выплачивать XYZ 6% по той же основной сумме. В начале обмена XYZ просто заплатит QRS разницу в 1% между двумя ставками обмена.

Если процентные ставки падают так, что переменная ставка по первоначальному кредиту теперь составляет 5%, Компания XYZ должна будет выплатить компании QRS разницу в 2% по кредиту.

Если процентные ставки вырастут до 8%, тогда QRS будет платить XYZ разницу в 1% между двумя ставками свопа.

Независимо от того, как изменяются процентные ставки, своп достиг первоначальной цели XYZ по превращению займа с переменной ставкой в займ с фиксированной ставкой.

Свопы также могут быть созданы для обмена валютного риска или риска дефолта по кредиту или денежных потоков от других видов деятельности. Свопы, связанные с денежными потоками и потенциальными дефолтами по ипотечным облигациям, являются чрезвычайно популярным видом дериватива - слишком популярным. В прошлом. Это был риск контрагента таких свопов, который в конечном итоге перерос в кредитный кризис 2008 года.

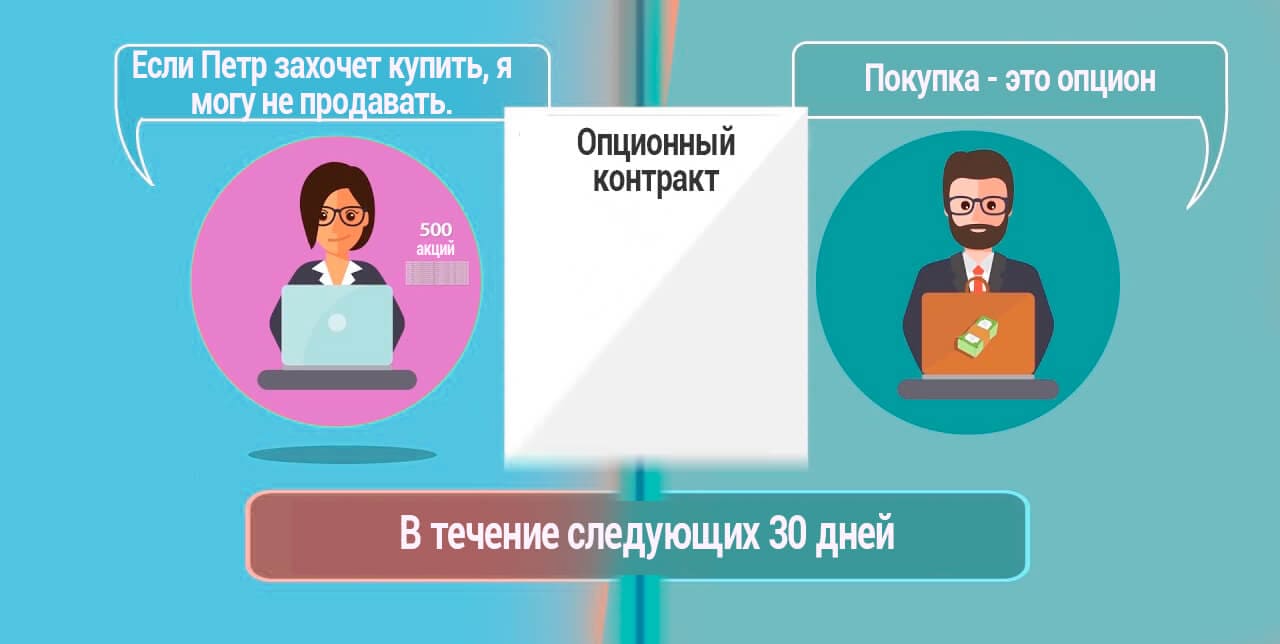

Опционный контракт

Опционный контракт похож на фьючерсный контракт в том, что это соглашение между двумя сторонами, чтобы купить или продать актив по заранее определенной дате в будущем по определенной цене.

Основное различие между опционами и фьючерсами заключается в том, что с опционом покупатель не обязан осуществлять свое согласие на покупку или продажу.

Это только возможность, а не обязательство, фьючерсы - это обязательства. Как и в случае с фьючерсами, опционы могут использоваться для хеджирования или спекуляции на цене базового актива.

Представьте, что инвестор владеет 100 акциями на сумму 50 долларов за акцию, которые, по их мнению, будут расти в будущем.

Тем не менее, этот инвестор обеспокоен потенциальными рисками и решает хеджировать свою позицию с помощью опциона.

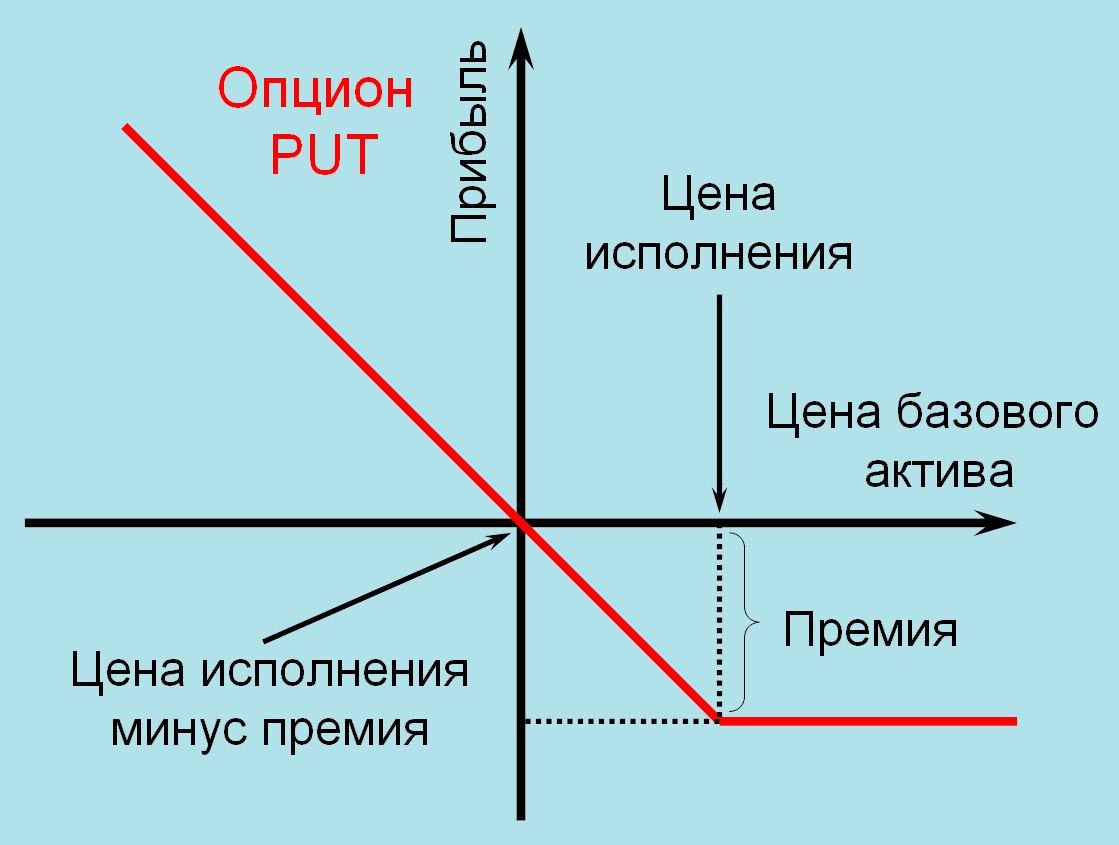

Инвестор может купить пут-опцион (англ. put option), который дает им право продать 100 акций базового актива за 50 долларов за акцию, известную как цена исполнения, до определенного дня в будущем, известного как дата истечения срока действия.

Предположим, что стоимость акции падает до 40 долларов за акцию по истечении срока, и покупатель пут-опциона решает использовать свой опцион и продавать акции по первоначальной цене исполнения 50 долларов за акцию.

Если пут-опцион обошелся инвестору в 200 долларов, то он потерял только стоимость опциона, потому что цена исполнения была равна цене акции при первоначальной покупке. Подобная стратегия называется защитным путом, потому что она хеджирует риск падения акций.

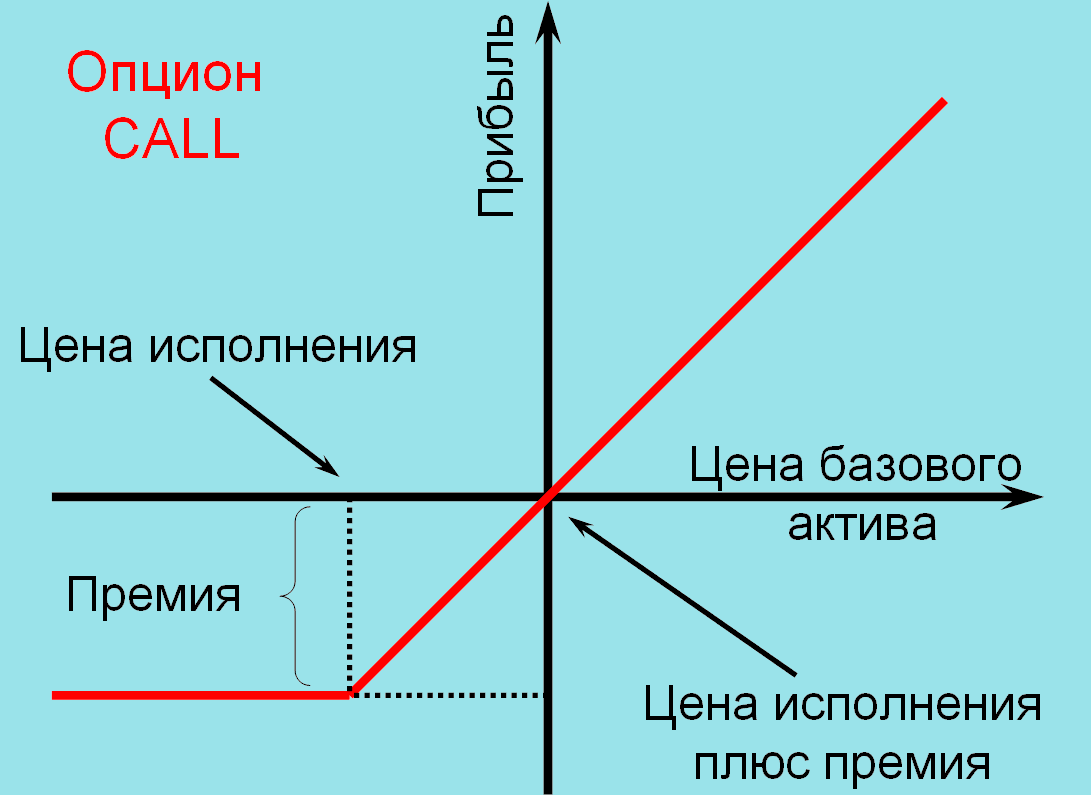

В качестве альтернативы предположим, что инвестору не принадлежит акция, которая в настоящее время стоит 50 долларов за акцию.

Тем не менее, он считает, что акции будут расти в цене в течение следующего месяца. Этот инвестор может купить колл-опцион, который дает ему право купить акции за 50 $ до или после истечения срока действия.

Предположим, что этот колл-опцион (англ. call option) стоил 200 долларов, а акции выросли на 60 долларов до истечения срока.

Покупатель колл-опциона теперь может воспользоваться своим опционом и купить акцию стоимостью 60 долларов за акцию по цене исполнения 50 долларов, что является начальной прибылью в 10 долларов за акцию.

Колл-опцион представляет собой 100 акций, таким образом, реальная прибыль составляет $1,000 минус стоимость опциона - премию и любые комиссионные сборы брокера.

В обоих примерах продавцы пут-опциона и колл-опциона обязаны выполнять свою сторону договора, если покупатель опциона «колл» или «пут» решает исполнить договор.

Однако, если цена акции превышает цену исполнения по истечении срока действия, пут будет бесполезным, и продавец - исполнитель опциона - получает премию по истечении срока действия опциона.

Если цена акции ниже цены исполнения по истечении срока, колл будет бесполезным, а колл-продавец сохранит премию.

Эти опционы известны как опционы в американском стиле, но их использование и раннее исполнение встречаются редко.

Бессрочные контракты

Бессрочный контракт (Perpetual contracts) в некоторой степени напоминает фьючерсный контракт, поскольку позволяет трейдерам спекулировать на будущих изменениях цен цифровых активов; однако, в отличие от фьючерсов, бессрочные свопы не имеют срока действия.

Трейдеры могут держать активы в течение очень длительного периода времени, а дата расчетов отсутствует. Иногда, при определенных обстоятельствах (например, трейдер держит на своем счету определенное количество криптовалюты и т.д.), трейдеры могут держать свои позиции открытыми бесконечно долго.

Стоит отметить, что на криптобиржах бессрочные контракты находятся в секции фьючерсов.

Преимущества производных

Как показывают приведенные выше примеры, деривативы могут быть полезным инструментом как для бизнеса, так и для инвесторов.

Они предоставляют возможность зафиксировать цены, застраховать себя от неблагоприятных изменений в ставках и снизить риски - часто за ограниченную стоимость. Кроме того, деривативы часто можно купить на марже, то есть заемные средства, что делает их еще дешевле.

Недостаток производных

С другой стороны, деривативы сложно оценить, потому что они основаны на цене другого актива.

Риски для внебиржевых деривативов включают в себя риски сторонних организаций, которые сложно предсказать или оценить.

Большинство производных инструментов также чувствительны к изменениям количества времени до истечения срока действия, стоимости владения базовым активом и процентных ставок. Эти переменные затрудняют полное совпадение стоимости производного с базовым активом.

Плюсы

Фиксация цены

Хеджирование против рисков

Может использоваться с максимальной отдачей

Диверсификация портфеля

Минусы

Трудно оценить

Есть возможность банкротства контрагента (если OTC)

Сложно для понимания

Чувствителен к факторам спроса и предложения

Кроме того, поскольку сам производный инструмент не имеет внутренней стоимости - его стоимость исходит только из базового актива - он уязвим к рыночным настроениям и рыночным рискам.

Факторы спроса и предложения могут привести к росту и падению цены производного инструмента и его ликвидности, независимо от того, что происходит с ценой базового актива.

Наконец, деривативы, как правило, являются инструментами с левереджем, и использование левереджа возможно на обоих путях. В то время как он может увеличить норму прибыли, он также делает потери более быстрыми.

Как работают криптовалютные деривативы?

Криптовалютные деривативы чаще всего используются либо для хеджирования, либо для спекуляций. Что же это означает?

Хеджирование - это стратегия управления рисками, направленная на снижение риска потери существующей позиции путем открытия новых позиций, которые имеют отрицательную или положительную корреляцию с существующей позицией трейдера. Хеджирование используется для защиты портфеля трейдера и минимизации потенциальных потерь.

Если в качестве примера взять фьючерсы, то они могут помочь защитить инвестиции без ущерба для текущих позиций, поскольку фьючерсы позволяют трейдеру хеджировать свой портфель за часть его стоимости. Если ваш портфель стоит $10,000, вы можете захеджировать его, открыв короткую позицию по фьючерсному контракту: 10-кратный контракт будет стоить $1,000, или одну десятую от общей стоимости портфеля.

Хеджирование может быть очень полезным, особенно во время медвежьего тренда, поскольку использование этой стратегии является гораздо лучшим вариантом, чем ожидание восстановления цен или продажа активов по более низким ценам.

Спекуляции, с другой стороны, означают ставки на то, что цена цифрового актива будет либо расти, либо снижаться, а затем вхождение в короткую или длинную позицию для получения потенциальной прибыли от этой ставки. Поскольку криптоопционы и фьючерсы используют кредитное плечо, любой выигрыш потенциально усиливается, и потери, аналогично, потенциально усиливаются.

Например, если вы купите Ethereum, вы можете получить прибыль, продав его, когда цена вырастет. Однако если на рынке преобладает медвежий тренд, невозможно получить прибыль, просто продав свой актив, поскольку вы понесете убытки из-за постоянного падения цен.

Здесь вам могут помочь, например, фьючерсы. Вы можете сделать ставку на то, что цена упадет, и если Ethereum продолжит падать в цене, вы сможете получить прибыль, несмотря на медвежий тренд.

Каковы преимущества криптовалютных деривативов?

Вы можете спросить себя, есть ли какие-либо преимущества использования криптовалютных деривативов. Давайте рассмотрим некоторые из них.

Управление рисками

Волатильность рынка является одним из самых сложных препятствий в торговле криптовалютами. Деривативы могут помочь криптотрейдерам хеджировать инвестиционные риски, что поможет снизить риски рынка.

Например, если трейдер покупает деривативный контракт, а стоимость базового актива падает, он может компенсировать потери прибылью от деривативов. Таким образом, деривативы используются для снижения рисков, связанных с изменением цен на базовые активы.

Низкие транзакционные издержки

Криптодеривативы - это торговые инструменты, которые снижают стоимость рыночных операций. В результате, если сравнить деривативы с другими ценными бумагами, такими как спот-трейдинг, можно увидеть, что затраты при торговле деривативами ниже.

Эффективность рынка

Торговля деривативами помогает обеспечить точность рыночных цен на базовые активы, а также помогает рынку обрести равновесие и стабильность.

Высокая ликвидность

Профессиональные и институциональные трейдеры часто инвестируют в криптовалютные деривативы, тем самым повышая ликвидность рынка. Повышенная ликвидность означает, что на рынке есть больше покупателей и продавцов и может происходить больше сделок, поэтому рынок остается активным и живым.

Диверсификация

Деривативы могут быть полезным дополнением как для новых, так и для опытных криптоинвесторов.

Поскольку деривативы могут помочь инвесторам и трейдерам минимизировать риски их портфеля, особенно в неспокойные времена, возможно, имеет смысл рассмотреть возможность добавления некоторых из них в ваш криптопортфель.

Каковы недостатки криптовалютных деривативов?

Конечно, нет ничего идеального, и у криптовалютных деривативов тоже есть свои недостатки. Давайте рассмотрим некоторые из них ниже:

Правовой статус

В некоторых странах криптовалютные деривативы все еще пытаются получить полностью легальный статус. Таким образом, если трейдер хочет участвовать в торговле деривативами, он должен проживать в регионе, где его статус является легальным, чтобы избежать уголовного преследования.

Отсутствие должной осмотрительности

Если говорить о внебиржевых деривативах, то следует помнить, что они не всегда следуют процедурам соответствия, и трейдер просто не может провести проверку должной осмотрительности другой стороны. Таким образом, они могут представлять определенные финансовые риски для трейдеров.

Риск спекуляции

Производные контракты, особенно торгуемые с использованием кредитного плеча, могут использоваться в качестве спекулятивных инструментов. Спекулятивные инвестиции могут привести к большим потерям из-за высокого риска, который они несут, и непредсказуемости колебаний их стоимости.

Пример производных в реальном мире

Многие производные финансовые инструменты имеют долговую нагрузку. Это означает, что для получения доли в большом объеме стоимости базового актива требуется небольшой объем капитала.

Например, инвестор, который ожидает роста индекса S & P 500, может купить фьючерсный контракт на основе этого авторитетного индекса акций крупнейших американских публичных компаний.

Условная стоимость фьючерсного контракта на S & P 500 составляет $ 250,000. Однако по состоянию на апрель 2019 года на бирже, на которой торгуется опцион S & P500, - Чикагской товарной бирже (CME) - для поддержания длинной позиции в ней требуется только 31 500 $ в маржинальном балансе.

Это дает фьючерсному инвестору коэффициент кредитного плеча примерно 8: 1. Требуемая маржа для удержания фьючерсной или производной позиции изменяется в зависимости от рыночных условий и требований брокера.

Сейчас смотрят