Что такое Коэффициент Шарпа? Расчет, Недостатки и отличие от Сортино

За прошедшие годы статистики, экономисты и математики разработали несколько методов для измерения эффективности торгуемых активов, таких как акции, товары и валюты.

Одной из таких мер является коэффициент Шарпа, который был введен в 1966 году Уильямом Шарпом: почетным профессором финансов в Стэнфорде.

С тех пор это соотношение оказалось ценным инструментом, используемым инвесторами для оценки отдачи от инвестиций по сравнению с их риском.

Коэффициент Шарпа популярен среди трейдеров и управляющих фондами / портфелями благодаря своей простоте. Другой причиной его популярности является тот факт, что профессор Шарп получил Нобелевскую премию 1990 года по экономическим наукам. По этой причине инвесторы регулярно используют его при покупке акций.

Что такое Коэффициент Шарпа?

Коэффициент Шарпа - это показатель, используемый инвесторами для лучшего понимания возврата инвестиций на единицу риска.

Это соотношение позволяет инвесторам определить, какую часть прибыли они получат в зависимости от волатильности, которую они будут испытывать при удержании актива.

Это означает, что актив или портфель с более высоким коэффициентом Шарпа рассматривается как лучший выбор по сравнению с другими инвестициями в той же категории.

Такое более высокое соотношение просто приводит к высокой доходности при минимальном риске инвестиций.

Расчет коэффициента Шарпа

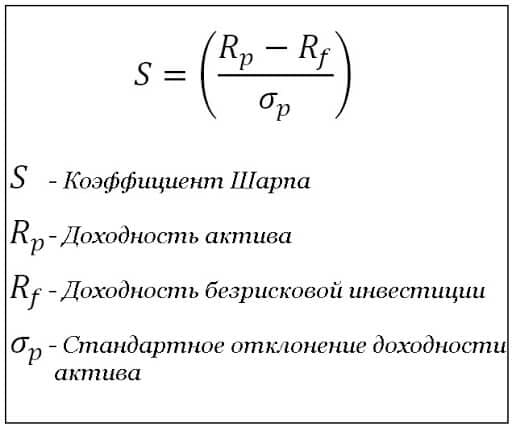

При расчете коэффициента Шарпа используется следующая формула:

Коэффициент Шарпа = (R x - R f) / StdDev (R x)

Определение терминов:

- x = анализируемые инвестиции

- R x = ожидаемый возврат инвестиций

- R f = безрисковая норма доходности

- StdDev (Rx) = стандартное отклонение R x

Мы можем дополнительно уточнить условия следующим образом: инвестиции могут быть ценными бумагами, портфелем, валютой или новым классом активов. Ожидаемый доход от инвестиций - это то, что инвестор ожидает получить в установленные сроки.

Это может быть определено с использованием различных периодов времени: ежедневно, еженедельно, ежемесячно или ежегодно.

Безрисковая норма доходности - это теоретическая норма доходности инвестиций с нулевым риском. В большинстве случаев пользователи коэффициента Шарпа любят использовать доходность по самому короткому датированному правительственному T-Bill.

Выполняя такие расчеты, инвесторы считают T-Bill самым безопасным активом на финансовых рынках, поскольку он поддерживается министерством финансов.

Последний член в уравнении коэффициента Шарпа - это стандартное отклонение анализируемого актива. Как и для всех стандартных отклонений, это мера количества изменений в стоимости актива в течение установленного периода времени. Стандартное отклонение дает четкую картину исторической волатильности анализируемого актива.

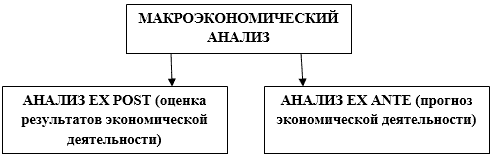

Сравнение Ex-Ante и Ex-Post Шарпа

Одним из преимуществ коэффициента Шарпа является маневренность при выборе типа данных о производительности для ввода в расчеты.

С одной стороны, коэффициент Шарпа можно использовать для оценки прошлых результатов инвестиций или портфеля. В этом случае фактические доходы используются в формуле.

Такое соотношение Шарпа называется «Ex-Post». Термин «Ex-Post» означает «после факта». Такое соотношение Шарпа может быть дополнительно использовано для прогнозирования будущих доходов от инвестиционного выбора с достаточными прошлыми данными.

В случае инвестиций или портфеля без адекватных прошлых данных о производительности инвестор может использовать ожидаемую производительность для расчета так называемого коэффициента Ex-Ante Шарпа.

Термин «Ex-Ante» означает «до факта», и такое соотношение Шарпа основано на оценках и / или прогнозируемых показателях.

Что говорит нам коэффициент Шарпа?

Через общую формулу и ее отдельные составляющие мы также понимаем, что коэффициент Шарпа дает нам количественную оценку эффективности инвестиционного выбора по отношению к риску, принимаемому при владении активом.

Как только коэффициент Шарпа будет определен, потенциальные инвестиции могут быть классифицированы следующим образом:

Значение меньше 1 означает плохие инвестиции

- Более резкое соотношение 1 - 1,99 означает адекватные или хорошие инвестиции

- 2 - 2.99 - очень хорошая инвестиция

- Больше 3 считается отличным выбором инвестиций

Например, предположим, что мы анализируем два разных портфеля, которые составляют разные акции. После необходимых расчетов первый портфель определен для обеспечения доходности 14%.

Однако с такими высокими доходами обычно наблюдается высокая волатильность. В этом случае волатильность была определена как 9%.

Второй портфель также был оценен и потенциально может обеспечить доходность 8,5% с меньшей волатильностью 4%. Используя гипотетический Treasury Bill с безрисковой доходностью 3%, мы получаем следующие сравнения между двумя портфелями.

| 1-е портфолио | 2-е портфолио | |

|---|---|---|

| Норма прибыли | 14 | 8.5 |

| Безрисковая норма прибыли | 3 | 3 |

| Волатильность | 9 | 4 |

| Коэффициент Шарпа | (14-3) / 9 = 1,22 | (8,5-3) / 4 = 1,375 |

Все инвестиции направлены на максимизацию прибыли и в то же время на снижение риска. В этом случае желательно второе портфолио.

Кроме того, используя эти два примера, мы дополнительно понимаем экспоненциальную связь между волатильностью актива и коэффициентом Шарпа.

Чем ниже волатильность, тем выше коэффициент Шарпа. И наоборот, чем выше волатильность, тем ниже коэффициент Шарпа.

Недостатки коэффициента Шарпа

Одним из недостатков коэффициента Шарпа является использование стандартного отклонения доходности для измерения доходности инвестиций.

Стандартное отклонение основано на предположении, что доходы распределяются равномерно. Однако трейдеры и инвесторы знают, что ценовые движения на финансовых рынках не всегда распределяются равномерно в течение определенного периода времени.

В некоторые торговые дни наблюдается значительный всплеск из-за какого-то случайного события. В другие дни рынок находится в минусе из-за того, что трейдеры извлекают выгоду из явной возможности открывать короткие позиции на основе технических индикаторов.

Вторым недостатком коэффициента Шарпа является простая способность некоторых портфельных менеджеров манипулировать своими ресурсами для укрепления своей репутации. Это можно сделать, используя более длительный период времени для измерения волатильности, что приводит к снижению значения.

Портфельный менеджер может принять решение использовать стандартное отклонение в течение нескольких месяцев, а не нескольких дней. Первый набор данных обеспечивает более низкую оценку волатильности по сравнению со вторым.

В-третьих, управляющий портфелем может принять решение о выборке данных за период времени, когда волатильность была однородной или отсутствовала. Таким образом, преднамеренно выбирая набор данных, менеджер портфеля может искажать окончательное значение коэффициента Шарпа для своей выгоды.

Отличие Шарпа от Сортино

Именно из-за некоторых из этих ограничений коэффициента Шарпа некоторые управляющие фондами и трейдеры предпочитают использовать коэффициент Сортино.

В отличие от коэффициента Шарпа, коэффициент Сортино не учитывает общую волатильность инвестиций. Он измеряет эффективность инвестиций по отношению к риску снижения инвестиций.

Коэффициент Сортино = (R x - R f ) / StdDev d

Определение терминов:

- х = инвестиции

- >R x = ожидаемый возврат инвестиций

- R f = безрисковая норма доходности

- StdDev d = стандартное отклонение отрицательной доходности активов

Вывод

Подводя итоги, розничные и институциональные инвесторы нуждаются в надлежащем методе количественной оценки прибыли по отношению к риску при выборе инвестиционного выбора.

Прогнозирование потенциальной доходности недостаточно при оценке жизнеспособности инвестиций в течение определенного периода времени.

Коэффициент Шарпа обеспечивает лучшее представление о привлекательности инвестиций благодаря включению риска в их расчет. Это позволяет инвесторам лучше понять доходность по отношению к риску, принимаемому при владении активом.

Однако, как и во всех отношениях, коэффициент Шарпа имеет свои недостатки. Он использует стандартное отклонение при условии, что доходы распределяются равномерно. В связи с этим некоторые трейдеры и инвесторы предпочитают использовать коэффициент Сортино, который при расчете использует только стандартное отклонение в сторону понижения.

Сейчас смотрят