Топ 5 (CeFi) кредитных платформ: Как заработать, пока холдите?

Возможно, одним из самых недооцененных потенциалов криптовалюты является кредитование, по крайней мере, среди новичков. Причина, по которой многие упускают из виду возможности, предлагаемые кредитованием, заключается в том, что доходность не соответствует нашим ожиданиям, когда речь идет о криптовалюте.

Многие уходят в криптовалюту из-за этих +100% заработка за пару недель, а не за 10% в год. Однако помните, что традиционно фондовый рынок рассматривался как класс активов с наивысшей доходностью в размере 7-9 % в год. Вот почему мы не должны упускать из виду потенциальные доходы от криптовалюты, которые просто лежат вокруг.

Еще одна причина серьезно заняться кредитованием заключается в том, что если вы говорите, что холдите криптовалюту в долгосрочной перспективе, то почему бы не получить это дополнительное вознаграждение?

Мы понимаем, что вы не хотите одалживать свой актив, если ищете лучшую цену продажи ваших монет, поскольку вы не хотите, чтобы ваши средства были заблокированы. Однако, если вы купили Ethereum, говоря о том, что вы будете хранить его в течение 10 лет, потому что вы верите в него в долгосрочной перспективе, то почему бы не зарабатывать эти 3-6% дополнительно в год?

В этой статье мы расскажем о 5 лучших платформах централизованного кредитования. Мы знаем, что некоторые из вас предпочитают платформы DeFi, но, если серьезно, платформы CeFi довольно неплохи: они предлагают множество преимуществ. Кроме того, некоторым может понравиться ощущение более безопасной среды (мне не говорим, что это так).

Прежде чем начать, мы хотим отметить, что не все эти платформы доступны по всему миру, поэтому вам придется проверить возможность использования платформы для вашей страны, прежде чем использовать их.

Например, мы знаем, что YouHodler и Swissborg полностью недоступны для клиентов из США, в то время как Nexo доступен только для клиентов из штата Нью-Йорк. Кроме того, у некоторых из этих платформ есть собственные токены, которые также могут быть недоступны для клиентов из США.

Nexo

Nexo является дочерней компанией Credissimo, которая была основана еще в 2007 году. Платформа Nexo была развернута в 2018 году. На сегодняшний день Nexo выплатила более 200 миллионов долларов в виде процентов, собрала более 2,5 миллионов пользователей в более чем 200 юрисдикциях и поддерживает 27 различных криптовалюты.

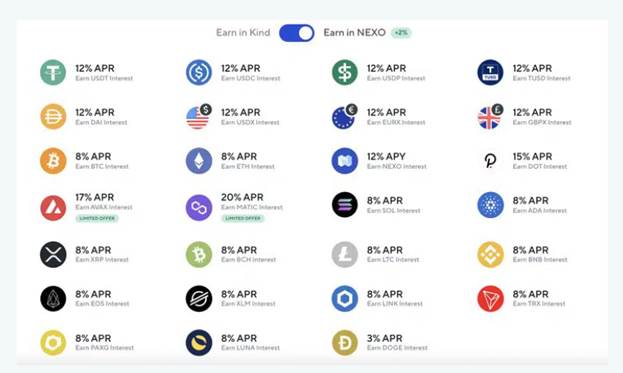

Nexo предлагает как кредитование, так и заимствование, а также платежную карту, что является одной из особенностей, которая отличает его от Celsius. У Nexo также есть собственный токен под названием NEXO, который имеет самую высокую рыночную капитализацию среди упомянутых здесь.

Начнем с кредитования. У Nexo очень хорошие ставки, и почти для всех токенов они выше, чем предлагает Celsius. Например, проценты по вашим Bitcoin и Ethtreum могут достигать 8%, если вы выберете фиксированный срок и получите оплату в токенах Nexo.

Другие процентные ставки также чрезвычайно высоки, DOT до 15%, а затем AVAX и MATIC имеют ограниченные по времени повышенные ставки на 17% и 20% соответственно.

Для стейблкоинов ставки доходят до 12%, но что действительно отличает Nexo, так это то, что вы также можете одолжить фиатные деньги. В настоящее время можно кредитовать в долларах США, евро и фунтах стерлингов, ставки такие же, как и для стейблкоинов.

Что также отличает Nexo, так это то, что заработанные проценты выплачиваются ежедневно, в то время как Celsius выплачивает их только еженедельно.

Когда дело доходит до займа, вы будете рады узнать, что процентные ставки могут составлять всего 0% в определенных ситуациях, и они никогда не превышают 13,9%.

Мы не смогли точно найти, как выглядят процентные ставки для разных ситуаций, хотя у них есть калькулятор, поэтому лучше все рассчитать в калькуляторе, прежде чем совершать какие-либо действия.

Что привлекло наше внимание при заимствовании у Nexo, так это то, что они предоставили возможность подать заявку на получение кредита под ваши NFT. В настоящее время они поддерживают две коллекции: Crypto Punks и Bored Ape Yacht Club.

При подаче заявки можно получить до 20% от минимальной цены. Это то, чего многие платформы еще не сделали, но мы уверены, что на это будет хороший спрос, особенно сейчас, когда цены взлетели до небес. Тем не менее, говоря о NFT, будьте осторожны при кредитовании с залогом в NFT, так как мы еще не видели, как они ведут себя в случае медвежьего рынка: возможнжно, даже этого 80% буфера может быть недостаточно.

Другие функции Nexo включают уже упомянутую платежную карту, а также обмен. Карта Nexo выпускается в партнерстве с Mastercard, поэтому ее использование не должно быть проблемой. Карта приносит вам до 2% кэшбэка и дополнительные преимущества на сайте Nexo.

Затем, чтобы завершить обзор Nexo, мы быстро рассмотрим токен. Глядя на его годовую производительность, перспектива намного радужнее, чем у Celsius, с солидным ростом более чем на 300%.

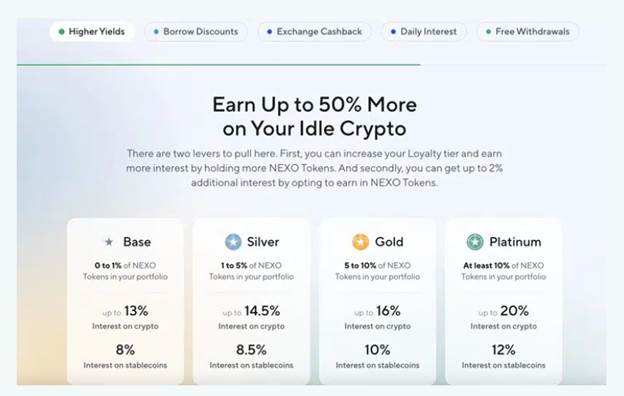

Из-за движения цены вам, вероятно, будет гораздо удобнее выбирать уровни на Nexo, которые очень похожи на те, что были у Celsius. Когда вы переходите на более высокий уровень, вы получаете преимущества во всех функциях Nexo, наши фавориты — более высокие ставки при кредитовании, а также больше бесплатных крипто-выводов, поскольку с базовым планом у вас есть только один.

BlockFi

Вот еще одна платформа, хорошо известная тем, кто занимается криптовалютой. Что отличает BlockFi от двух предыдущих платформ, так это отсутствие собственной валюты.

BlockFi пошел по традиционному пути сбора денег от венчурных капиталистов и состоятельных частных лиц, когда он был основан в 2017 году, и с тех пор у них было несколько пополнений.

Помимо функций заимствования и кредитования, BlockFi предлагает как обменную, так и платежную карту, а также у них есть отдельная сторона специально для учреждений.

Что разочаровывает после прочтения обзора двух предыдущих платформ, так это то, что BlockFi, к сожалению, поддерживает только 13 различных криптовалют, и из того, что мы смогли найти, Nexo или Celsius превзошли BlockFi по каждому активу.

Тем не менее, для некоторых монет курс был хорошим, поэтому мы бы не стали полностью отказываться от BlockFi, прежде чем прочитали бы о них больше.

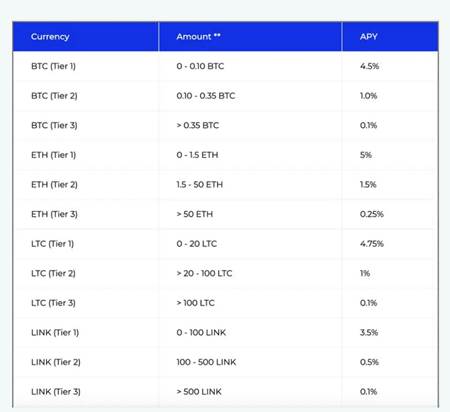

Процентные ставки в BlockFi работают аналогично Celsius, что означает, что они варьируются в зависимости от суммы, которую вы вносите.

Например, для BTC и ETH ставки становятся довольно низкими по мере увеличения вашей позиции (см. рисунок ниже). Но у BlockFi есть одна сильная сторона, когда дело доходит до кредитования, что для нас очень важно: они могут оплачивать ваши проценты в стейблкоинах. BlockFi также ежемесячно выплачивает проценты, с чем опять же проще иметь дело.

Заимствование на BlockFi почти такое же, как и на других платформах, но, опять же, вы можете получить более выгодные ставки в других местах. Самая низкая возможная ставка здесь составляет 4,5%, и по сравнению с тем, что предлагают другие, это довольно много.

Тем не менее, BlockFi также имеет калькулятор как для заимствования, так и для кредитования, поэтому вам легко сравнить его с другими платформами.

Если вы поклонник кэшбэков, то вам будет приятно узнать, что платежная карта BlockFi включает 90-дневный период с кэшбэком 3,5%, после чего он снизится до 1,5%. Хотя этот кэшбэк в 1,5% меньше, чем предлагает Nexo, вы можете заказать эту карту и использовать ее первые 3 месяца, чтобы максимизировать свои вознаграждения, поскольку ежегодные сборы отсутствуют.

Когда дело доходит до биржи, она приличная, но, как мы уже говорили в отношении биржи Nexo, мы думаем, что есть и лучше.

Наконец, необходимо отметить одну вещь: BlockFi разрешает только один бесплатный вывод средств в месяц, после чего они взимают небольшую комиссию.

YouHodler

Мы знаем, что последние три варианта были довольно похожи, и пришло время представить что-то новое. YouHodler был основан в 2018 году и отличается тем, что поддерживает множество различных валют, которых нет на других платформах.

Еще одно отличие состоит в том, что у них есть несколько уникальных функций, но есть и недостаток, заключающийся в том, что некоторых нужных функций, таких как платежная карта, у них нет.

Как и во всех остальных обзорах, начнем с кредитования. YouHodler предлагает конкурентоспособные процентные ставки: 12% для большинства стейблкоинов, 4,8% для BTC и 5,5% для ETH.

Кроме того, у них есть ставки на такие монеты, как YFI (4,5%) и Sushi (7%). Всего YouHodler поддерживает 39 различных криптовалют. Проценты выплачиваются еженедельно в той же валюте, которую вы внесли, здесь нет ничего нового.

Сторона заимствования также довольно похожа на другие, за исключением одного существенного отличия. На других сайтах сумма, которую вы можете занять под залог, составляет около 50%, в то время как YouHodler позволяет доходить до 90%, и вы можете использовать все 20 лучших монет в качестве залога.

Однако, хотя некоторые могут подумать, что это здорово, мы находим это немного пугающим. Это связано с тем, что криптовалюты чрезвычайно нестабильны, и ваш залог может легко упасть в цене и оставить вас с огромной суммой долга по сравнению с тем, что осталось от вашего залога.

Говоря о залоге, YouHodler также предлагает возможность предоставить NFT в качестве залога, но для этого необходимо подать заявку отдельно. Сейчас мы не знаем, какие коллекции поддерживаются, но предполагаем, что среди них есть такие, как BAYC и Punks.

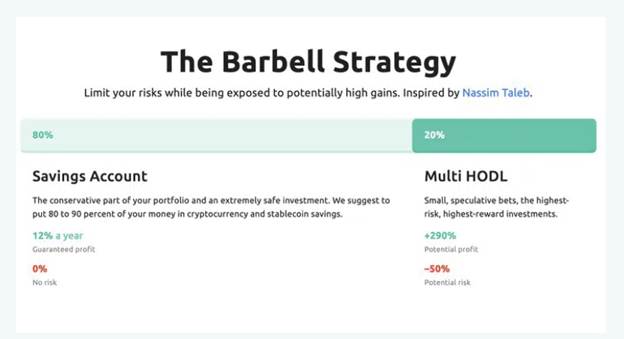

Две функции, не предлагаемые на других платформах, — это Turbocharge и Multi-Hodl. По сути, это заимствование и кредитование. При использовании этих функций, вы кладете свои монеты в качестве залога и берете кредит, на который вы покупаете больше криптовалюты, которая снова будет использоваться в качестве залога для нового кредита и так далее (все делается автоматически).

Что должно сразу же прийти вам в голову, так это чрезвычайно высокий риск, и, как личное мнение, мы бы никому не советовали использовать такие функции. Потенциальная прибыль хороша, но вы можете потерять много денег на этом, поэтому сам YouHodler не предлагает выделять на это более 20%, а остальное — на традиционные сбережения (обычное крипто-кредитование).

Swissborg

Как и в случае с YouHodler, Swissborg сильно отличается от предыдущих платформ. Это единственное место, которое мы могли бы использовать в качестве своей биржи, а возможности получения дохода — это дополнительный бонус, который можно использовать для получения дополнительных вознаграждений в вашем портфеле.

Swissborg была основана в 2017 году и с тех пор собрала более 500 тысяч пользователей с более чем 1,6 миллиарда долларов на платформе. В отличие от других платформ, Swissborg не предлагает заимствования, но какова доходность?

Что ж, у нас есть хорошие новости и плохие. Доходы велики, ЕСЛИ у вас есть премиальный план Genesis, который увеличивает ваши доходы в 2 раза, мы перейдем к планам позже.

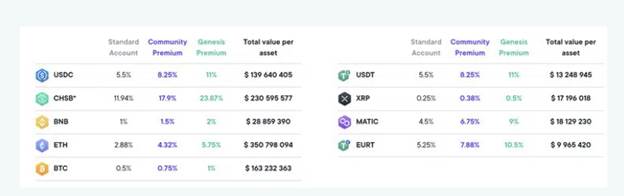

Если у вас есть план Genesis, вы будете зарабатывать почти 9% на стейблкоинах, а на BTC и ETH примерно 1% и 5,6% соответственно.

Теперь вам может быть интересно, на чем еще вы можете зарабатывать проценты, и, к сожалению, здесь особо нечему удивляться, поскольку, включая упомянутые выше, Swissborg поддерживает заработок только на 9 различных криптовалютах. Самая высокая доходность здесь у нативного токена Swissborg CHSB, и в настоящее время ставка составляет 24%.

Почему мы упомянули, что могли бы использовать Swissborg в качестве своей биржи, так это потому, что с тарифный план Genesis вы получаете низкую комиссию всего 0-0,25%. Кроме того, Swissborg предлагает некоторые инструменты аналитики, а также хорошую статистику портфеля.

Они также позволяют торговать гораздо большим количеством криптовалют, чем за те, по которым предлагают доходность, поэтому вам не нужно об этом беспокоиться.

Теперь к разочаровывающей части. Мы писали о замечательных вещах в Swissborg для тех, у кого есть Genesis, но правда в том, что мы не думаем, что многие пойдут на это.

Чтобы получить его, вам нужно 50 000 токенов GHSB, которые будут стоить вам более 30 тысяч долларов в сегодняшних ценах.

Еще одна возможность, на которую вы можете пойти, — это премия сообщества, для которой требуется всего 2000 токенов GHSB (≈ 1200 долларов США). С премией сообщества вы получаете повышение доходности в 1,5 раза и комиссию за торговлю в 0,75%.

Теперь, в зависимости от размера вашего портфеля, это может стоить того, поскольку GHSB смог обеспечить вам 115-процентный прирост за 1 год, исключая высокие вознаграждения за стекинг, но вы можете провести собственное исследование и решить, стоит ли оно того.

Celsius - ЗАКРЫТА!

Компания Celsius - признана банкротом и закрыта в 2024 году!

Celsius, основанная в 2017 году Алексом Машинским (перейдите по ссылке — у него чрезвычайно впечатляющий опыт), пожалуй, одна из самых известных кредитных платформ с более чем 22 миллиардами долларов и более чем 1,4 миллионами пользователей.

Платформа Celsius предлагает кредитование, займы и платежи. Они также работают над кредитной картой и функцией обмена. В Celsius также есть функции, предназначенные специально для бизнеса, но в этой части мы сосредоточимся на случаях использования в розничной торговле. И вдобавок ко всему у Celsius есть собственный токен CEL, но об этом чуть позже.

![]()

Сначала давайте посмотрим на кредитование и заимствование. При кредитовании (вы даете монеты платформе) в Celsius сумма, которую вы заработаете, будет зависеть от нескольких факторов:

- какой токен вы одалживаете

- на сколько вы его одалживаете

- где вы находитесь

- в какой валюте вы получаете проценты

При кредитовании монет с помощью Celsius они будут платить вам проценты в зависимости от того, сколько они могут заработать, «повторно одалживая» ваши монеты учреждениям.

Когда Celsius делает это, они возвращают вам 80% в виде процентов, а остальное оставляют себе (мы думаем, что это справедливо, и именно так работают все эти платформы CeFi).

Естественно, проценты, которые вы получаете, зависят от спроса на определенные активы, а также от предложения. Как правило, самые высокие процентные ставки выплачиваются по стейблкоинам.

От Celsius вы можете заработать до 10,73% на вашем USDC, если вы не находитесь в США и проявляете интерес к токену CEL. Если вы находитесь в США, ставка составляет 8,50%.

Другими монетами с высокой процентной ставкой в настоящее время являются SNX с 14,05%, MATIC с 9,10% и DOT с 9,02%.

Для Bitcoin и Ethereum ставки составляют 6,20% до 0,25 BTC и 3,05% для более 0,25 BTC, а для ETH 5,35% до 100 ETH и 3,52% более 100 ETH.

![]()

Если вы хотите одолжить криптовалюту (взять в долг у платформы), вы можете легко сделать это с помощью приложения Celsius.

При заимствовании вы можете выбрать срок кредита и процентную ставку. Чем больше вы предоставляете в качестве залога, тем ниже процентная ставка, и вы также получите дополнительную скидку на процентную ставку, если будете платить в CEL.

В Celsius также есть калькулятор, где вы можете все проверить, прежде чем брать кредит.

Например, если бы вы хотели одолжить 1000 долларов США, одним из вариантов было бы сделать это следующим образом: вы могли бы одолжить их со сроком кредита 1 год и процентной ставкой 0,75%, заплатив проценты в CEL и поставив 0,9841 ETH в качестве залога (что довольно неплохо).

Как уже упоминалось, Celsius планирует предложить больше функций, и кажется, что они пытаются стать более универсальной платформой, а не полностью сосредотачиваться на кредитовании и заимствовании, что хорошо для пользователей платформы.

Возможность оплаты с помощью мобильного приложения Celsius, а затем возможность иметь свою кредитную карту и обменивать валюту на Celsius облегчит принятие решения о депонировании криптовалюты на этой платформе.

Будет интересно посмотреть, смогут ли эти другие услуги привлечь больше денег в Celsius, и, безусловно, кажется более привлекательным вкладывать туда деньги, зная, что они все еще будут полезны.

Наконец, мы кратко расскажем о токене CEL. Токен в основном работает как программа вознаграждений, которая дает вам более высокие ставки при кредитовании и более низкие ставки при заимствовании.

Кроме того, вы можете зарабатывать более 5% годовых за ходлинг CEL. На изображении выше вы увидите различные уровни, связанные с токеном. Что здорово, так это то, что для достижения этих более высоких уровней вам не нужно больше токенов, вам просто нужно держать более высокий процент от ваших общих активов в CEL.

Тем не менее, прежде чем спешить с этим, вы должны тщательно все рассчитать, поскольку вложение значительной части ваших активов в CEL не будет таким уж прибыльным. Производительность токенов CEL в прошлом году составляет -17%, поэтому мы сомневаемся, что это может быть компенсировано такими более высокими ставками.

Вывод

Прежде чем перейти к фактическому заключению, мы просто хотели быстро добавить, что все эти платформы доступны в виде мобильных приложений, а некоторые из них даже изначально созданы для мобильных устройств. Это Celsius и Swissborg. Поэтому, если у вас нет доступа к некоторым функциям, вам следует проверить, доступны ли они в их мобильном приложении.

Еще одна вещь, о которой следует всем напомнить, это то, что указанные здесь ставки колеблются в зависимости от спроса/предложения. Эти высокие ставки DOT могут быстро исчезнуть, если больше людей одалживают их.

Кроме того, общая сумма, которую вы получаете, пострадает, если базовый актив упадет в цене, поэтому не доверяйте всем своим расчетам на 100%, поскольку ваши доходы будут колебаться.

Теперь, когда дело доходит до выбора: что же использовать, мы не можем дать вам однозначного ответа. Все перечисленные платформы имеют свои плюсы и минусы, поэтому ваша задача - взвесить, какая из них подходит именно вам.

Тогда, если сложно выбрать один из этих вариантов, есть еще несколько, которые следует принять во внимание. К ним относятся такие платформы как Crypto.com и KuCoin, которые предлагают конкурентоспособные функции заработка.

И чтобы сделать этот выбор немного сложнее, скажем, что у вас также есть все пространство DeFi для изучения, но это тема для другой статьи.

Отказ от ответственности: это мнение автора, и его не следует рассматривать как совет по инвестированию. Читатели должны провести собственное исследование.

Сейчас смотрят